自動車の月刊ニュースレターとポッドキャスト:

自動車のマーケティング シグナル: 在庫とロイヤルティが投資に与える影響

私たちはサプライチェーン危機の 2 年目に入っています。 いくつかの要因があります — チップの供給から気候や紛争の影響まで — 「通常の」生産がいつ戻るかについて。 現在わかっていることは、OEM の利益率は歴史的な高さに近い一方で、消費者のロイヤルティ スコアは歴史的な低さに近いということです。 自動車マーケターにとって重要なデータシグナルは次のとおりです。

忠誠心が問われる

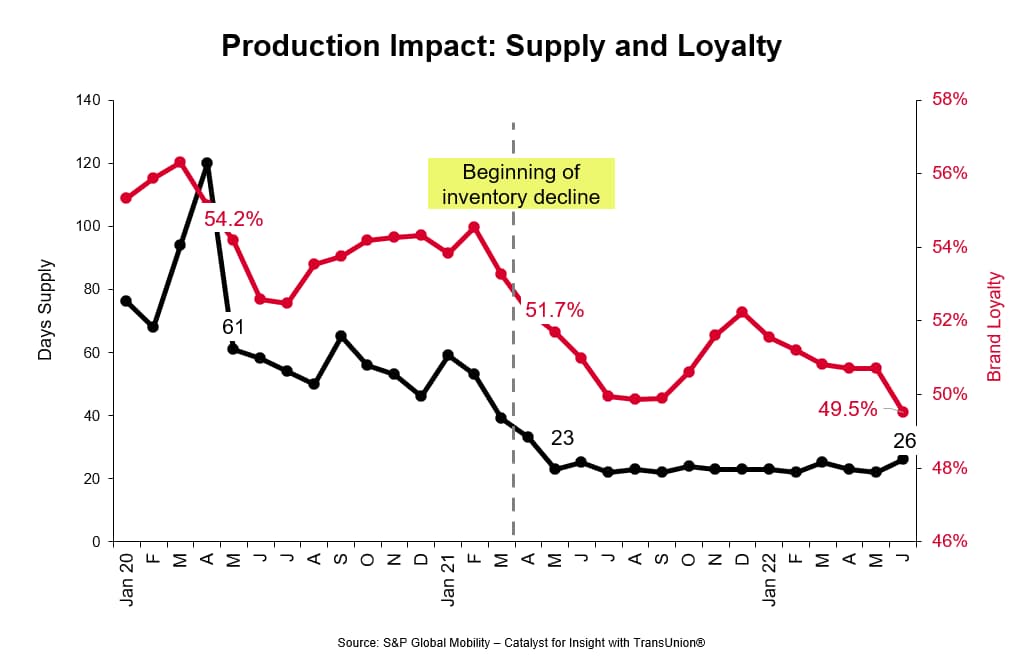

業界の供給は、前例のない 14 か月連続で 26 日以下でした。 このグラフ (図 1) に見られるように、日数の不足はブランド ロイヤルティの直接的な低下を引き起こします。

— 現在は 50% を下回っており、8 年ぶりの低水準です。 これは OEM にとって短期的にはコストがかかるだけでなく、顧客の離反によって長期的に失われるライフタイム バリューは重要です。

テスラの浮き沈みにもかかわらず、贅沢品が減少をリード

高級ブランドのロイヤルティの低下率は業界を上回り、現在はわずか 46% にとどまっています。 高級品からテスラ モデルを除外すると、さらに 4 ポイント低下して 42% になります。

- 10 人中 7 人以上 (73%) のテスラ所有者が市場に復帰し、別のテスラを購入しています。

もう1つの要因は、リースの急激な減少です

— 一般的に高級セグメントで高くなる

— これは 2018 年から 10 ポイント低下し、2022 年の新規登録のわずか 20% を占めています。

ブランドよりもセグメント: 実用性が最優先

SUV のボディ スタイルへの忠誠心は高まっており、現在は過去最高の 74% に達しています。 約 150 の SUV モデルがあるため、買い物客は豊富な選択肢を持っており、目的のユーティリティ ビークルが利用できないブランドを簡単に離れてしまいます。 初めて、別の車 (42%) ではなくユーティリティ (47%) を購入する自動車所有者が増えています。

- 市場内の買い物客の公益事業から公益事業への移行は、過去 5 年間で 48% 増加し、100 万台近く増加しました。

- 大きくなるということは、大きくなるということです。 これらの利益の約半分はアップサイザーによるものであり、より大きな公益事業に引っ越した世帯は、同じ期間に 93% 成長しました (図 2)。

回復は地域によって変動する

2022 年初頭以降、在庫レベルは上昇傾向にありますが、リフトは比較的低く、回復は市場によって異なります。 国内最大の市場であるカリフォルニア州の在庫レベルは、2021 年後半の同州の最低水準よりも 20% 程度高くなっています。一方、第 2 の州であるテキサス州では、在庫の増加ペースが遅く、2021 年の最低水準から 10% 未満しか改善されていません。

マーケティング担当者の反応:

記録的な利益を上げても、スマートで健全なブランドは顧客の前に立ち続けています

データ戦略とマーケティング費用は、市場の状況に対応してきました。 市場内およびインセンティブ メッセージから、車両の取得、EV、およびサービス イニシアチブへと移行しています。 投資とアクティベーションのレベルでは、S&P Global Mobility による Polk Automotive Solutions は、トレードイン、サービス、EV、および将来のインマーケット オーディエンス全体で月間アクティビティが年初から 2 倍に増加しました。

小売店レベルでは、販売店は、オーディエンス セグメントと在庫を最適に一致させる応答性の高いメッセージとターゲティング戦略を開発し、毎月、新車と中古車の両方の利用可能な車両に合わせて調整しています。

OEM からは、ブランドが検索への取り組みを強化していることがわかります。

失われた魂 また 孤立した所有者—

車両の 2 番目または 3 番目の所有者/販売者。 これらの所有者を特定のオファーで CRM プログラムに採用することで、長期的な顧客価値を高めることができます。

大規模なデータ競争: 最高のパフォーマンスを実現するための CRM プログラムの強化

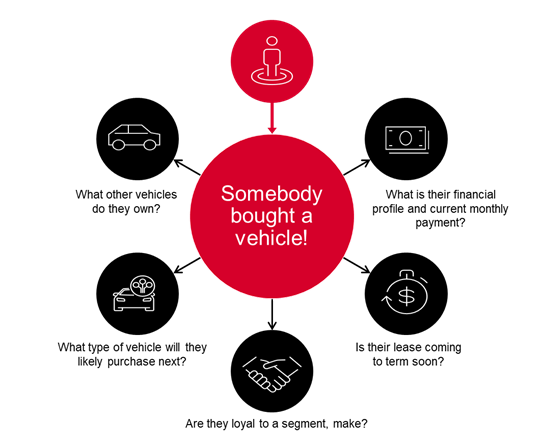

自動車マーケティングの最大の競争は、ファースト パーティのデータ アリーナで行われています。 ID の複雑さが増しています。 データ制限の逆風はさらに強くなっています。 自社の顧客や見込み客について最もよく知っており、ファーストパーティ データを通じて何が彼らを動機付けているかを知っている企業が優位に立つことができます。 ベスト プラクティスは次のとおりです。

- 最近の購入を超えて、完全なガレージ、財務、および家庭のプロファイルを作成します

- 所有権の確認による無駄の削減

- リストを定期的に追加、強化、およびクレンジングする

結論

結論

S&P Global Mobility は、2023 年にはチップの供給不足がさらに改善し、チップ製造の増加が 2024 年の需要とより一致すると予想しています。実質的であること。 EVへの移行が近づくにつれ、顧客の注目を集めるための競争 — 特にユーティリティ部門で — 激しいでしょう。 ロイヤルティ、在庫に関する洞察を活用し、より強力な顧客とのつながりを築くことができる自動車マーケティング担当者は、独自の成功事例を作成して伝えることができます。

—————————

より深く掘り下げる — 自動車に関するインサイトをご覧ください

ロイヤルティ分析をもっとしたいですか? Meta の Automotive Insights Experts による最近の Automotive Marketer’s Guide ウェビナーをご覧ください。

2022 デトロイト オート ショーで S&P グローバル モビリティに参加して、洞察に満ちたプレゼンテーションを行います

S&P Global Mobility の上位 10 の業界動向レポートをダウンロード

新しいホワイトペーパーを入手可能: A Tale of Three Industries — ダウンロード中

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。