インフレを抑制するためのFRBの最近の利上げは、自動車産業に急速に波及しました。 新車ローンの平均金利は、2022 年 5 月に 4.8% に上昇しました。これは、パンデミック前の 2020 年 3 月 (5.3%) 以来の最高金利です。 昨年の 9 月から 12 月まで 4.0 の範囲にあった後、この指標は 2022 年 12 月から 5 月にかけて急速にほぼ 1 ポイント上昇しました。

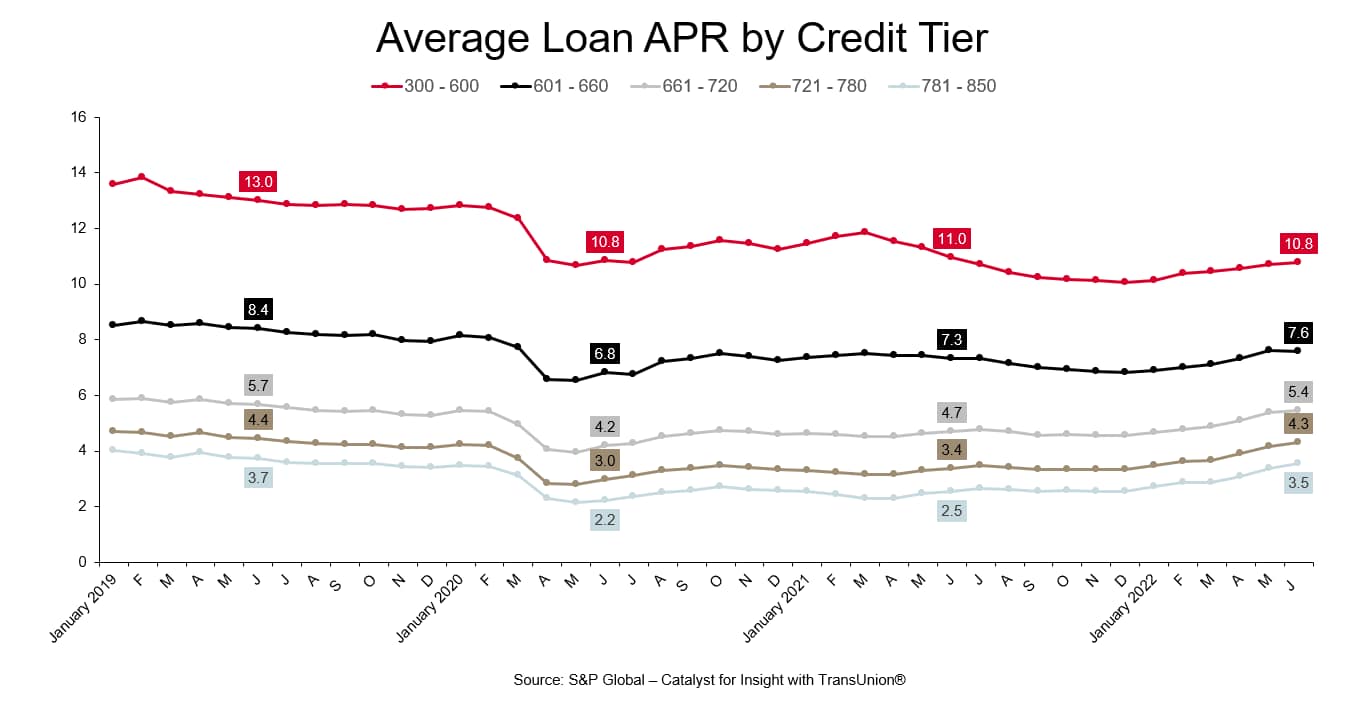

S&P Global Mobility の新車登録データと Trans Union の財務データを組み合わせると、すべてのクレジット スコア層が金利上昇の影響を等しく受けているわけではないことがわかります。 下のグラフが示すように、この 5 月の平均 APR は、1 年前と比較して上位レベルのクレジット階層で上昇していますが、300 から 600 の間のクレジット スコアを含む最下位階層では上昇していません。この下位階層のスコアは上昇していますが、過去数か月間は 1 年前を下回っており、これが当てはまるのは唯一の層です。

さらに、金利の幅はパンデミック前の水準から狭まっています。 最低層の顧客の APR と 2019 年 6 月の最高値との差は 9.3 PP でしたが、この範囲はこの 6 月には 7.3 PP に狭まりました。

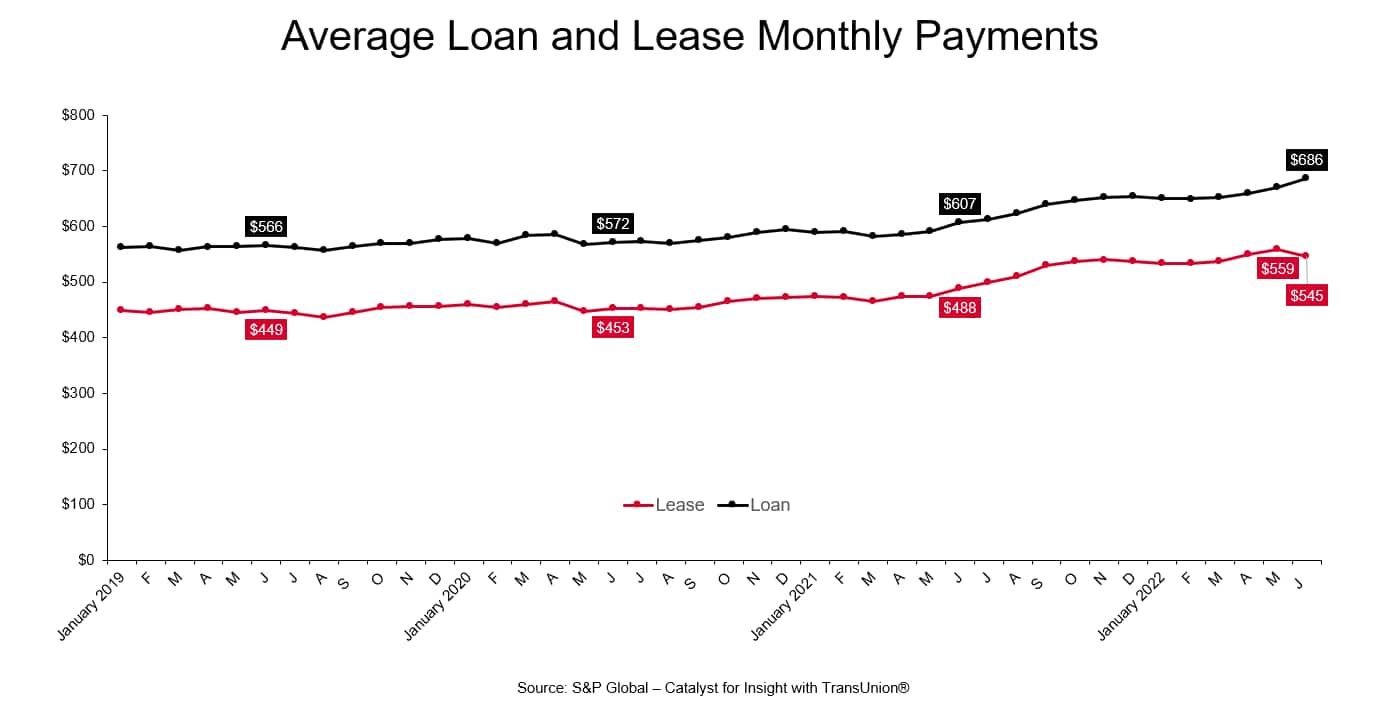

最後に、これらの金利上昇により、ローンとリースの月々の支払額が 4 年間で最高水準に達しました。 下のグラフが示すように、6 月の平均ローン APR は 686 ドルで、少なくとも 2019 年の初めにさかのぼる最高の支払いであり、1 年前の支払いよりも月額 79 ドル高くなっています。 同様に、2022 年 5 月の 559 ドルのリース料は、この期間で最高であり、2021 年 6 月から 71 ドル増加しています。近いうちに、これらの高い金利とそれに対応する毎月の支払いにより、小売需要が抑制されますが、自然な需要は依然として在庫不足。

————————————————– ——————

この自動車に関する洞察は、毎月の トップ 10 トレンド業界レポート。レポートの調査結果は、新規および使用済みの登録およびロイヤルティ データから取得されます。

8月のレポートが利用可能になりました。 レポートをダウンロードするには、以下をクリックしてください。

レポートをダウンロード

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。