以下はS&Pグローバルモビリティを反映しています 2022年7月の軽自動車生産予測の更新:

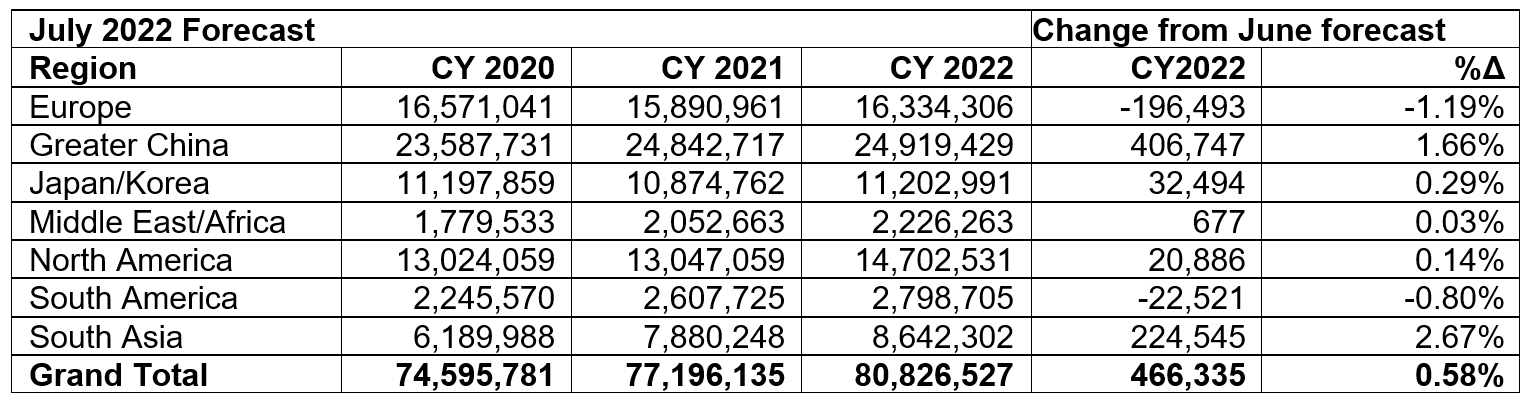

2022年7月の軽自動車生産予測の更新は、中華圏と南アジアの市場の回復による混合効果を反映しており、他の地域でのサプライチェーンの圧力が長引くことで多少相殺されています。 悪化する経済情勢に引き続き留意します。 ただし、自動車業界は、サプライチェーンの課題、ロシアとウクライナの紛争、進行中のCOVIDダイナミクスなどの影響を受けて、すでに不況のレベルまたはその近くで活動しています。

経済的な逆風は、供給の不均衡が減少したとしても、より影響力があり、2024年以降の需要の破壊に寄与すると予想されます。 供給制約から需要主導(および最終的にはマクロ圧力に対して脆弱な需要)への移行は急速であり、市場ごとに異なる可能性があるため、在庫レベルに注意を払うことが重要です。

今月の予測の更新は、COVIDの封鎖が期限切れになり刺激が発効することによる需要の高まりと、南アジアの短期的な見通しの強化による中華圏の短期的な増加を反映しています。 逆に、最近の中国の封鎖によるサプライチェーンへの影響が長引くと、日本は下方修正され、一般的なサプライチェーンの圧力は引き続きヨーロッパと南米の短期的な見通しに影響を及ぼします。 さらに、経済ファンダメンタルズの悪化に直面して、市場が供給制約から需要にシフトするにつれて、2024年以降も需要と生産への注目が高まっています。

この記事は、S&Pグローバルの個別に管理されている部門であるS&Pグローバルレーティングではなく、S&Pグローバルモビリティによって発行されました。