自動車の月刊ニュースレターとポッドキャスト:

資本市場は自動車産業について何を教えてくれますか?

金融市場は、恐怖とボラティリティが最も高いときに注目を集めますが、同じ市場も合理的に機能し、企業の見通しとリスクの継続的な再評価への窓です。 では、今日の市場の状況から何を学ぶことができるでしょうか。

自動車部門には、世界で最も安価で最も高価な企業がいくつか含まれています。 これは、レガシー自動車製造に固有の課題と、変化の将来の受益者に対する市場の期待の両方を同時に反映しています。 ここ数ヶ月、自動車の新興企業は厳しい評価の現実のチェックに直面しており、SPACの資金調達ルートの事実上の閉鎖は、投資家からのはるかに厳しい監視を反映しています。 サプライチェーン全体でゴツゴツした技術の移行が行われるため、今後数年間でさらなる資本の移動が発生する可能性があります。 これらのいずれも、電化の長期的な見通しを根本的に変えるものではありません。 一方、短期的には、特に通貨による混乱が多く、主に米国の自動車メーカーに損害を与えています。

自動車は最も二極化したセクターです

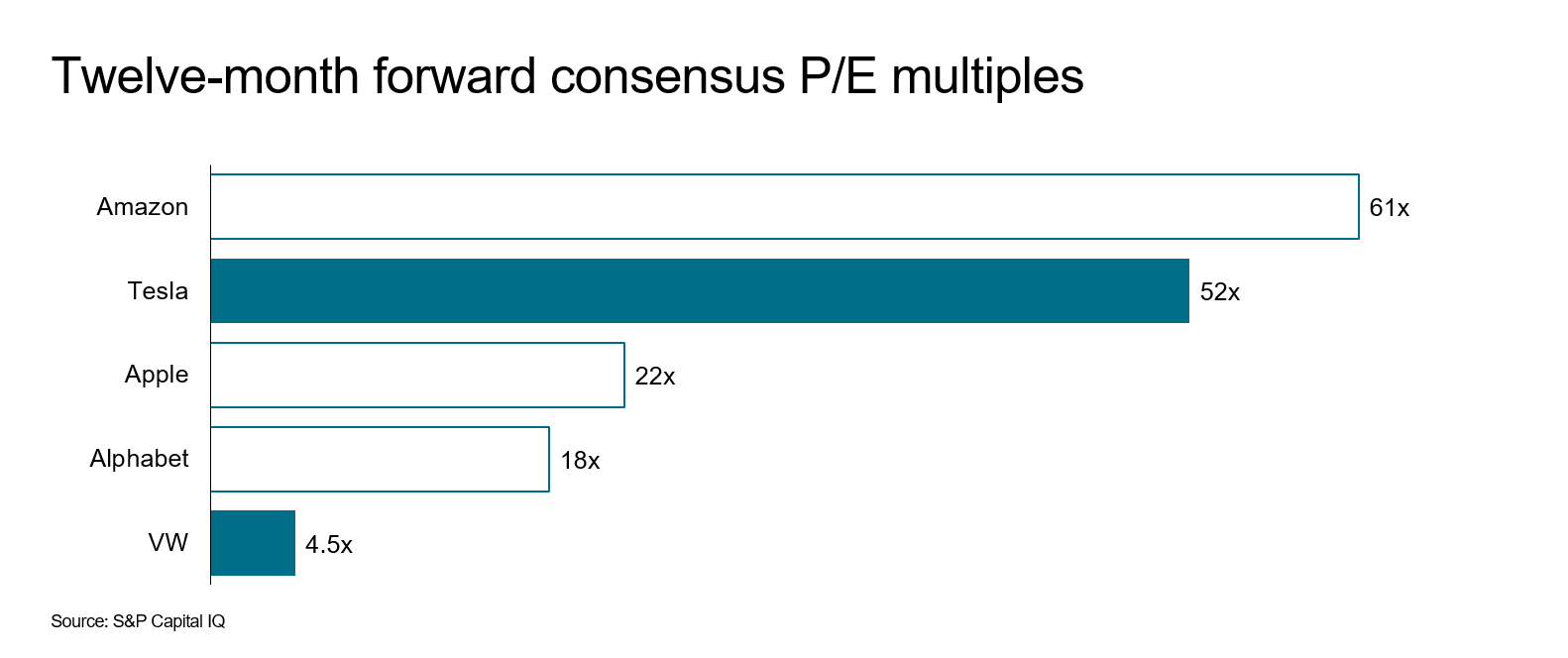

自動車製造部門は、世界で最も安価な上場企業と最も高価な上場企業の両方を含むという珍しい立場にあります。 一方では、レガシーの確立された自動車メーカー-VWのように、予想される2022年の収益の約4.5倍で取引されています。 もう一方の端では、技術に焦点を当てた電気自動車メーカー、特にこの数字が52倍のテスラ(比較のためにAlphabet 18x、Apple 22x、Amazon 61x)に加えて、そのような計算がないさまざまなまだ収益性の低い新興企業まだ可能です。

従来の自動車の評価は、固有の課題を反映しています

VWのような自動車メーカーは、長年にわたって収益に比べて安価に取引してきました。 多くの理由があります:セクターの収益性は、その資本要件と比較して低いです。 バランスシートのリスクは、在庫要件と、コンポーネントのサプライヤおよびディーラーネットワークのリスクを支払う(そして効果的に引き受ける)必要があるために高くなります。 これは、景気後退における破産リスクが重大であることを意味します。 新興企業の新しいコホートは、これらの多くに対処することを約束します。機械的な複雑さが低いということは、資本要件が少なく、サプライチェーンが単純であることを意味します。 メンテナンスが少ないということは、従来のディーラーがほとんどまたはまったくなく、在庫が少ないことを意味します。 このグループにとって、電気のみであることはイネーブラーです。

相対的な成長期待が評価ギャップを支えている

ただし、評価ギャップの最も明確な正当化は、成長の差異です。 今年の世界の二次電池式電気自動車の売上高は、前年比68%増加しましたが、軽自動車の合計は13%減少しました。 BMWやVWのようなBEV移行リーダーでさえ、販売構成に約6%のBEVがあるため、レガシー自動車メーカーはその成長へのアクセスが制限されています。 最終的に、レガシー自動車メーカーは2.5兆ドルの市場を守るために戦っていますが、新しい自動車メーカーはそれを獲得することを熱望しています-失うものはほとんどありません。

「新車」に対する投資家の欲求は劇的に衰えた

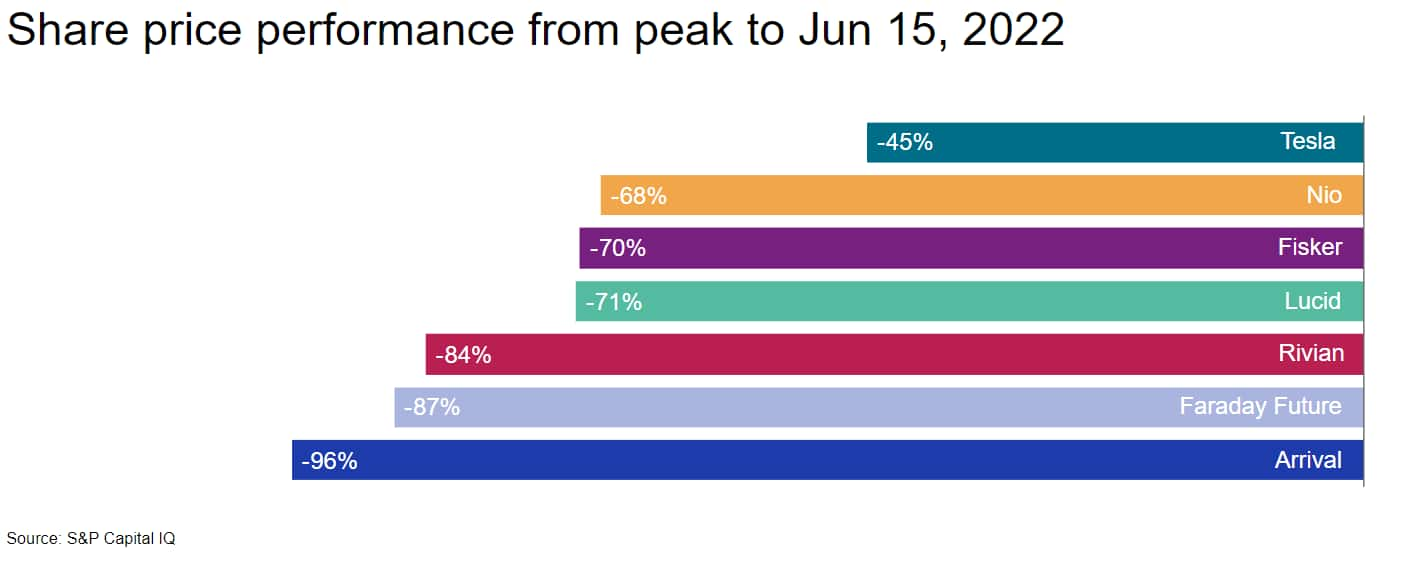

新しい自動車メーカーの評価は、過去1年間で大幅な調整を受けています。 下のグラフは、電気自動車メーカーの選択と、それぞれのピークレベルに対する現在の市場価値を示しています。 これらの動きは部分的にマクロ主導型です。経済状況は世界的にさらに困難になり、成長が鈍化し、インフレが上昇し、リスクのある資産に対する欲求が全般的に大幅に低下しています。 ただし、重要な変化は、自動車生産をゼロから開始およびスケーリングすることに固有の困難に対する認識が高まっていることです。

優先資金調達ルートが閉鎖されました

同時に、SPAC(特別目的会社)ルートを介した資金調達の人気は事実上停止し、2022年には69件、2021年には613件の取引がありました。投機的な空白チェックで公開されたEV企業’2021年の方法には、Fisker、Polestar、Lucid、およびArrivalが含まれていました。 現在、自分たちの足跡をたどりたいと考えている企業は、財務の精査を大幅に強化する可能性があります。

![]()

でこぼこの移行

初期の市場の陶酔感は、私たちの目の前にある課題の現実に道を譲っていません。 間違いなく、BEVの成長とそれに見合ったICE(内燃機関)の減少は、前世紀初頭の創業以来、業界で最も重要な移行となるでしょう。これは確かにスムーズではありません。 イノベーション、車両開発、システムソーシング、生産ダイナミクス、小売エンゲージメント、アフターマーケットなど、モビリティエコシステムのすべての側面に大きな影響を与える変革は「でこぼこ」になります。 これは、事実上すべてのレベルで未知の領域になります。 移行速度、利害関係者(消費者、政府、ディーラーなど)によるコミットメント、上流のバッテリー原材料の確保、ロジスティックストリームの変更、消費者の受け入れ/教育、およびダイナミックなまったく新しいサービスが空を曇らせます。 現在のICEに焦点を当てたエコシステムは、私たちを磨くのに1世紀以上かかりました。次の10年間で、ドラマがほとんどない変革を期待することは現実的ではありません。

資本の移動は生態系全体で発生する可能性があります

資本移動の可能性は、生態系のすべてのレベルで高いです。 適切な例は、コンポーネントのサプライヤです。 将来のイノベーション、再投資、および現在の車両の付加価値のほとんどにとって重要なのは、BEVの世界で姿を消したシステム分野のいくつかのサプライヤーが重要な決定に直面していることです。 選択肢は、量の減少に立ち向かい、ピボットし、BEVスペースの鍵となるシステムに注力するか、ダブルダウンして衰退する市場で統合するか、または単に事業を売却することです。 変位は否定できませんが、時間枠は異なります。 移行中は間違いなく勝者と敗者が出ます。

電化は脱線していない

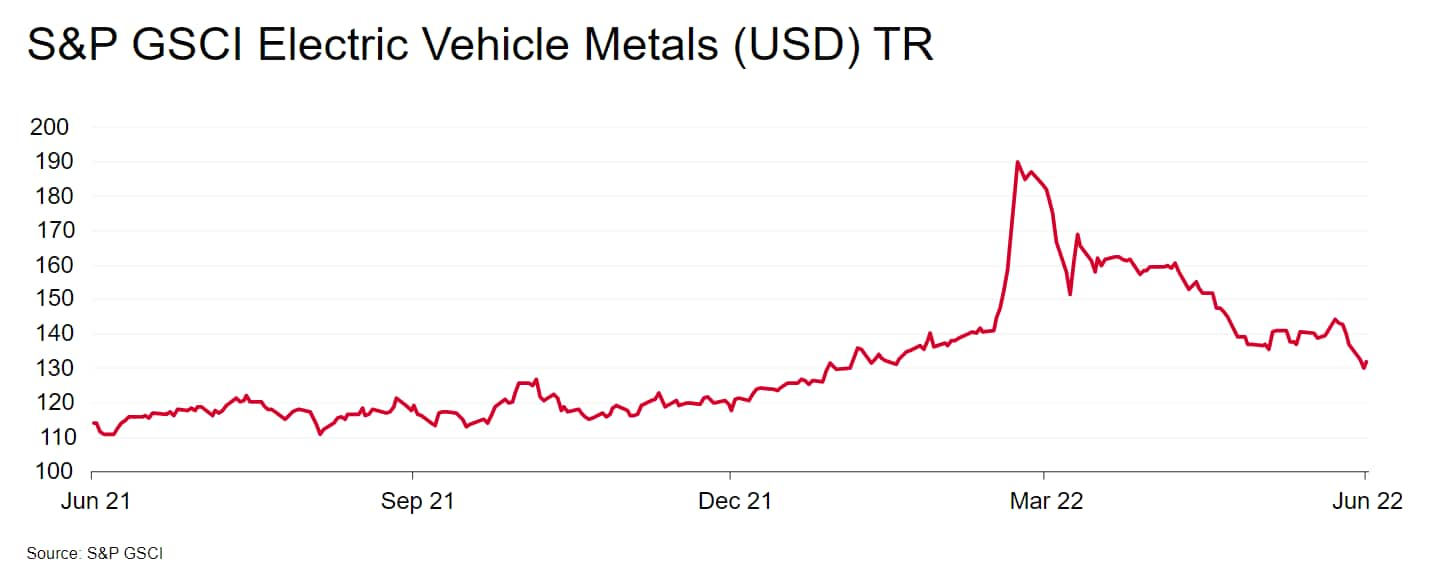

その後の生態系の変化にもかかわらず、これは電化が今は起こらないことを意味するのでしょうか、それともゆっくりと起こるのでしょうか? 基本的な見通しに大きな変化があったという証拠は限られています。 一つには、ウクライナ後の電池原料価格の高騰はやや落ち着きましたが、ガソリン価格の高騰は、相対ベースでBEVの所有コストを支えています。 さらに、規制の勢いは引き続き電化に有利に働き、EU議会は、ドイツなどの著名な反対派からの合意が必要であるにもかかわらず、特に6月初旬に新しい内燃機関の販売を禁止することを投票しました。

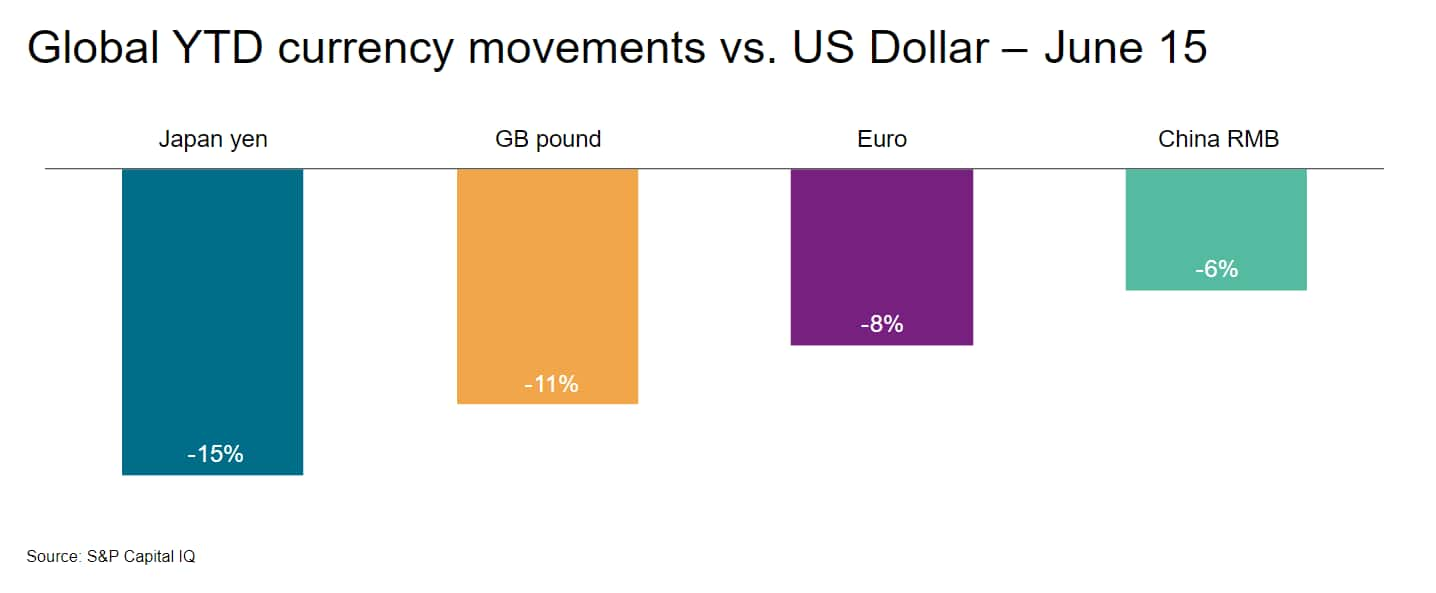

変化する通貨の砂

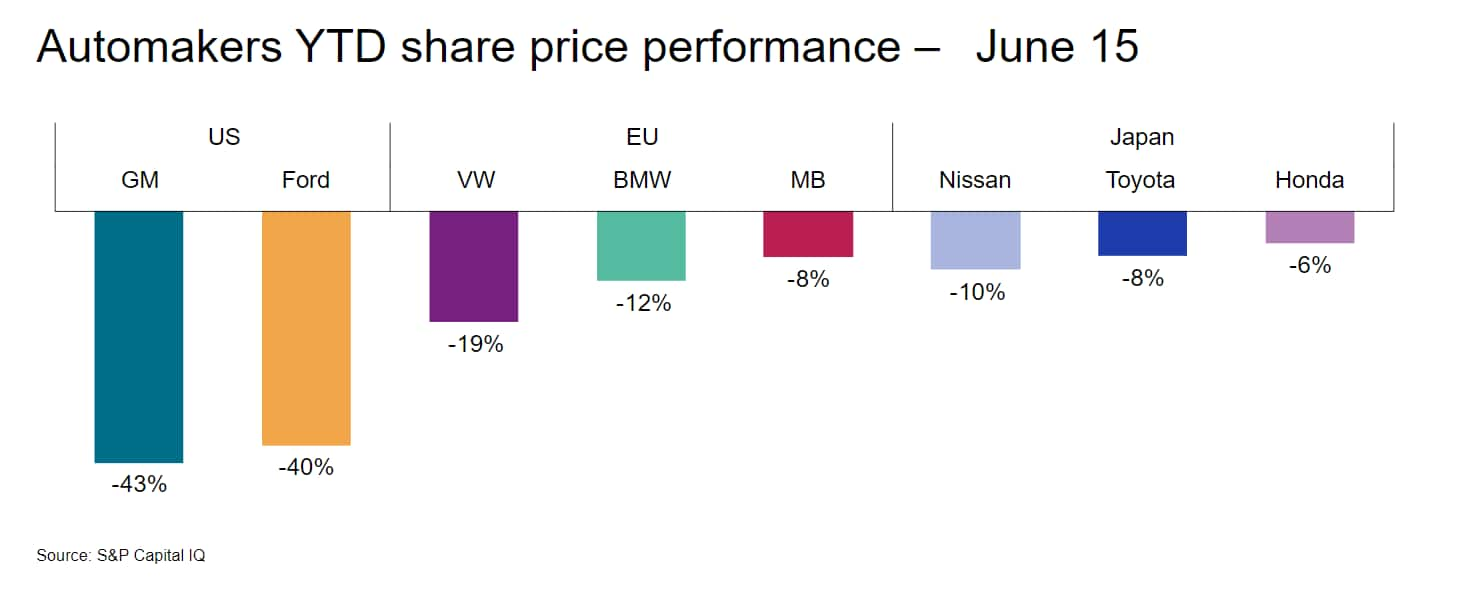

最後に、通貨の動きについてのメモ。 世界の自動車メーカーの運命は、今後数年間のインフレに取り組むための中央銀行の潜在的に異なるアプローチの機能です。 具体的には、米ドル高が米国の国内自動車メーカーにとって頭痛の種であり、他の国々の自動車メーカーを後押ししています。 ドルの19年ぶりの高値対他の通貨(USDXインデックス)は、海外事業からの収入が不利な為替レートで持ち帰られるため、GMとフォードを傷つけます。 逆に、ドル高は、為替の影響で海外の利益が押し上げられている米国以外の自動車メーカーにとって朗報です。 米国外への投資が理にかなっているのかどうかは、人の視点に依存します。日産への米国の投資家は、その株式が10%しか下がらないのを見たでしょうが、円安からさらに15%を失ったでしょう。

————————————————– ———————————————–

深く掘り下げる:

車両はあなたの指先で洞察を要求します。 もっと詳しく知る。

S&Pグローバルモビリティは、6月の小型車生産予測を更新します。 記事を読む。

専門家に聞く:デミアンフラワーズ、自動車金融アナリスト

専門家に聞く:自動車コンサルティングサービス担当エグゼクティブディレクター、マイケル・ロビネット

この記事は、S&Pグローバルの個別に管理されている部門であるS&Pグローバルレーティングではなく、S&Pグローバルモビリティによって発行されました。