生産の改訂は、自動車産業に影響を与える動的な環境を反映し続けています。 2022年3月の予報の更新は、主にロシアとウクライナの紛争により、かなり重要な生産の再編成をもたらしました。 それ以来、S&Pグローバルモビリティの私たちのチームは、今月の予測の更新でいくつかの「微調整」を行いました。これには、中国でのCOVIDの封鎖が国内市場と周辺市場、および継続的な半導体供給に影響を与えるため、他よりも意味のある調整が含まれます。世界中のほとんどの自動車メーカーにとって、条件は依然として厳しいものです。

中国でのCOVIDの封鎖が解除され、政府が自動車需要を刺激しようとしているため、その市場のプロファイルは初期の回復の1つにシフトし、他の周辺市場は短期的な封鎖による長引くサプライチェーンの混乱に対処しています。

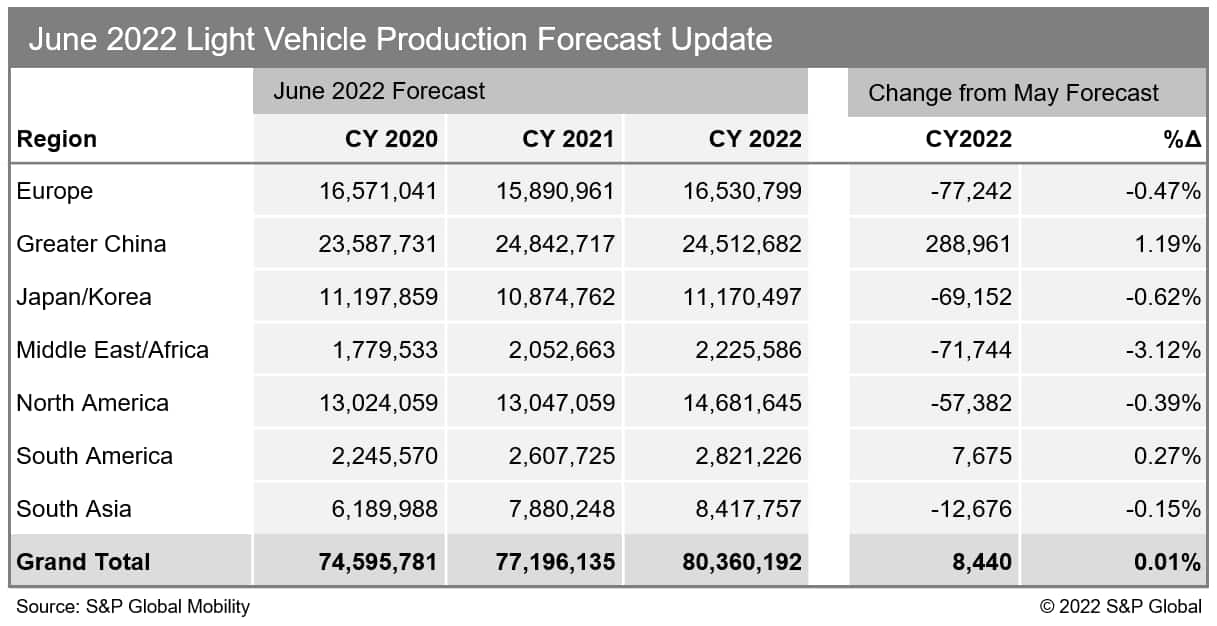

半導体の面では、混合信号が明らかであり、一部の自動車メーカーはチップの供給の改善を報告していますが、他のプレーヤーは依然として重要なコンポーネントの一貫した供給に苦労しています。 2024年以降の経済成長予測の鈍化によって引き起こされる潜在的な需要の破壊に引き続き注意を払っています。 S&Pグローバルモビリティ2022年6月の予測の更新は、COVIDの封鎖が期限切れになり、需要刺激が発効したことによる大中華圏の短期的な増加を反映しています。 逆に、中国でのロックダウンによるサプライチェーンへの影響が長引くと、日本/韓国と南アジアの下方修正が行われ、サプライチェーンの圧力がヨーロッパと北米の短期的な見通しに影響を及ぼし続けます。

この記事は、S&Pグローバルの個別に管理されている部門であるS&Pグローバルレーティングではなく、S&Pグローバルモビリティによって発行されました。