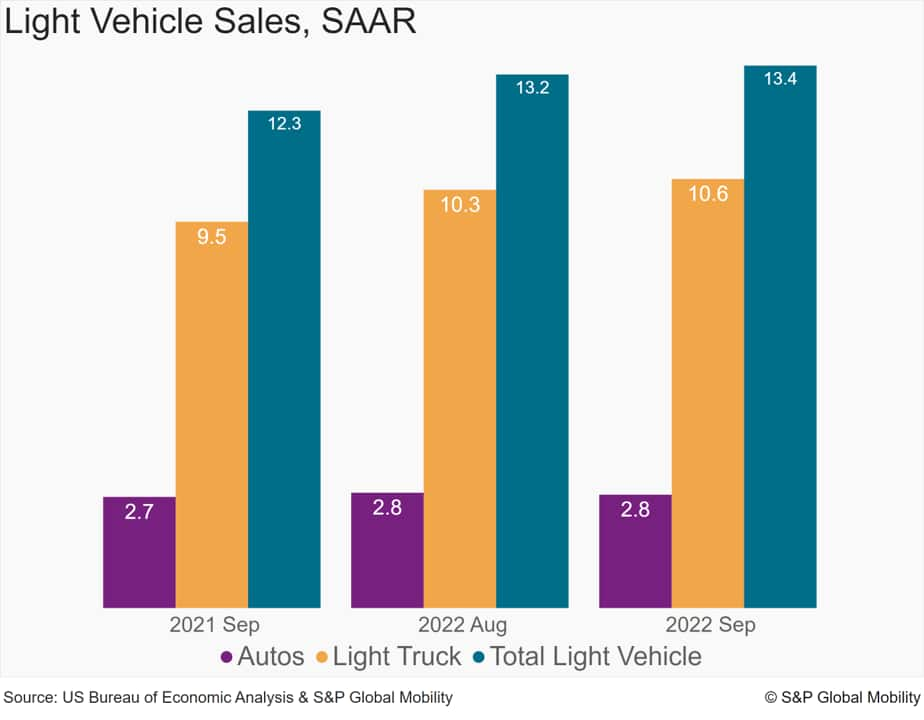

2022年に予想される1340万ユニットのSAAR

S&P World-wide Mobility のアナリストは、9 月の米国のライトビークルの販売台数は 110 万 5000 台に制限され、年率 1340 万台になると予想しています。 北米および世界の自動車製造に対する供給ショックの累積的な影響は、消費者への新しい在庫の入手可能性を制限することにより、販売を厳しく制限し続けています。 新車の卸売価格は 3.7% 上昇しましたが、新車の消費者価格は前年比で 2 桁の上昇を記録しています。 これらの価格で入手可能な車両に消費者が進んで支払うということは、市場に需要が溜まっていることを示しています。

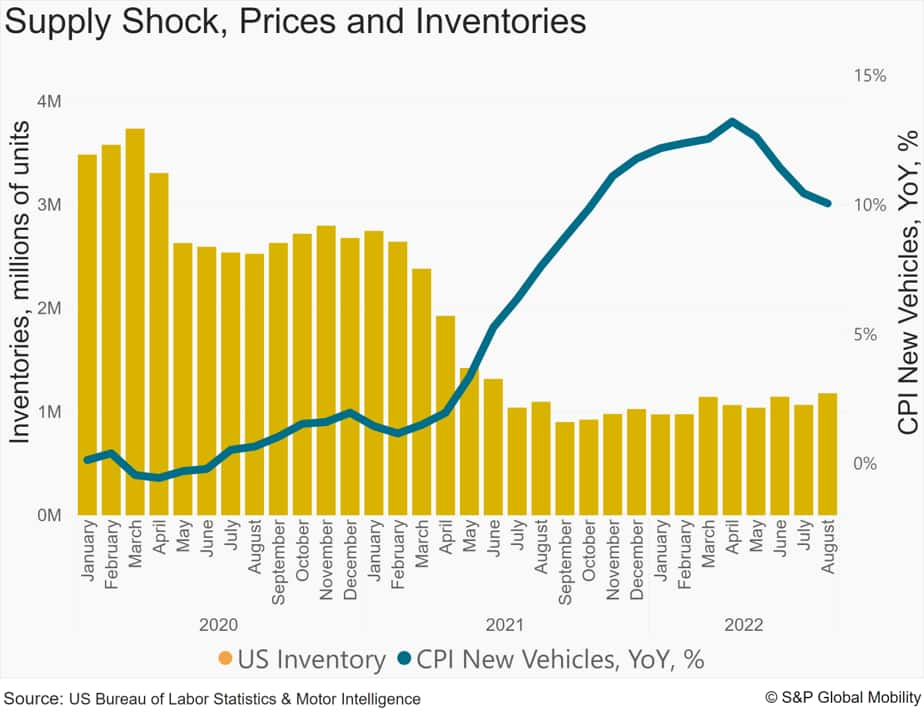

「特に半導体の継続的な不足に関連する生産の問題、およびその他のサプライチェーン、労働力、および物流の問題は、2023年まで、200万ユニットまたは40日分の供給を下回る、平均を下回るレベルに留まる米国の在庫につながり続けるでしょう。 、」 S&P International Mobility の米国生産分析担当アソシエイト ディレクターである Joe Langley は、次のように述べています。

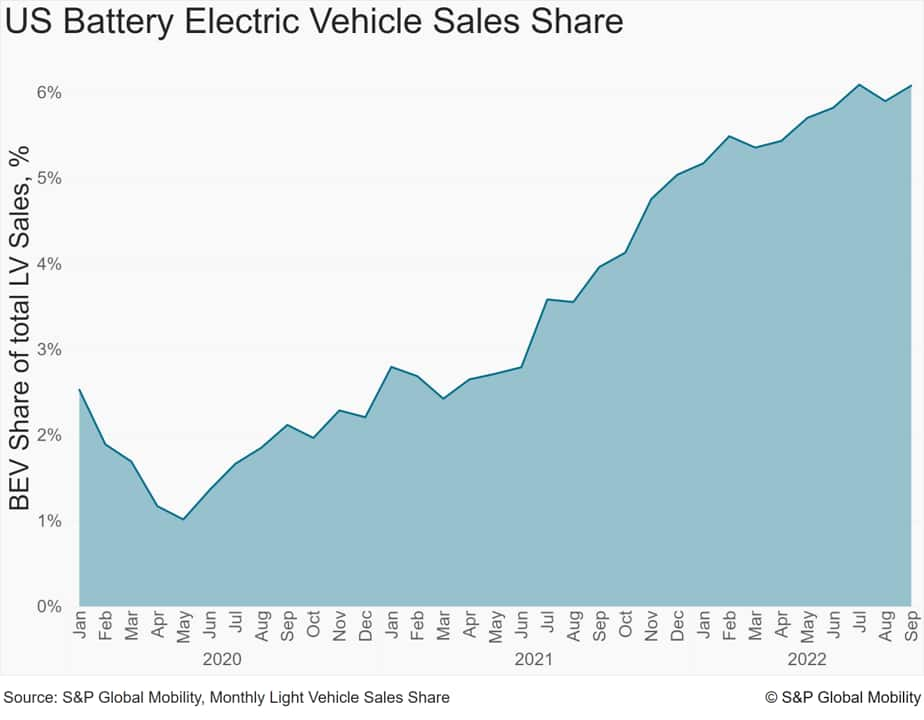

業界全体の在庫状況がタイトであるにもかかわらず、バッテリー電気自動車 (BEV) セグメントは引き続きシェアを伸ばしています。 多くの自動車メーカーが新しいボディ スタイル セグメントに BEV モデルを導入しており、電気自動車の技術的影響をますます多くの購入者に広めています。 ディーラーのショールームで従来型の内燃エンジン車の横に置かれている BEV は、より多くの消費者を新しいセグメントに引き付けています。 BEV への移行の重要性は、最近のデトロイト オート ショーで強調されました。

「このイベントは、今日の自動車市場のダイナミクスと、ICE 製品に対する現在の需要をサポートする必要性と、電化および EV への移行の道筋に沿って消費者を支援する必要性との間の相互作用を具現化しました。」 S&P World-wide Mobility のプリンシパル リサーチ アナリストである Stephanie Brinley 氏は次のように付け加えました。

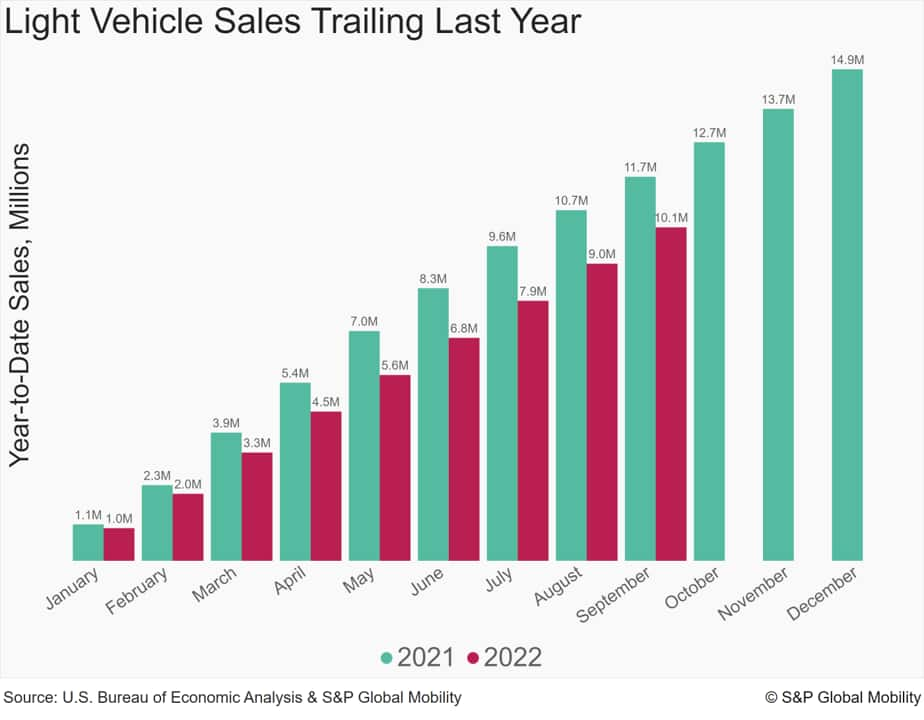

2022 年 9 月までの年初来の販売台数は、2021 年の年初来の 1,170 万台と比較して推定 160 万台減少する可能性があります。年末までに、2022 年の S&P グローバル モビリティの予測は 14. になります。 100万台だが、下振れリスクは残る。

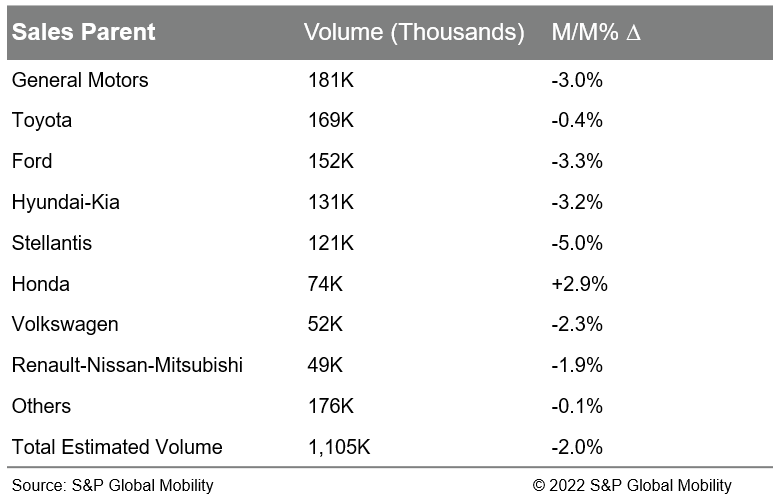

製造業者レベルでは、9 月の販売量は最近の結果と一致しています。 8 月に比べて 9 月の販売日が 1 日少ないため、前月比での出来高の比較は遅くなりますが、その月の予想されるメーカーの業績は進行中の市況を反映しています。

この記事は、S&P Global の別管理部門である S&P World-wide Rankings ではなく、S&P World Mobility によって発行されました。