輸送が電気ドライブトレインに移行し、商用車の OEM が燃焼エンジンへの投資を縮小することが予想される時期に、これらの電気自動車は、電力供給の信頼性が低い南アフリカに大きな課題をもたらします。 現在の出力制限により、2022 年には中型および大型の商用車の出力が低下します。

2007 年以来、南アフリカは供給よりも高い電力需要に苦しんでいます。 その結果、停電が発生しました。 南アフリカの電力の 90% 以上を供給している国営企業の Eskom は、停電を意味する「負荷制限」という用語を思いつきました。 過去数年間で、負荷制限は 2019 年の 21 日間から 2021 年の記録的な 48 日間に増加しました。2022 年 1 月から 8 月にはすでにこの数を超えています。 このトピックに関する最新の分析では、停電は 10 年間続くと予測されています。 南アフリカのエネルギーの 90% 以上は石炭によって、約 6% は原子力によって生産されており、代替エネルギーの構築は非常に遅いものです。

電気トラックとバスの世界的な発展は南アフリカでも見られ、この国はこれらの車両のグローバル バリュー チェーンに統合される必要があります。 これが、南アフリカ政府が 2021 年に、この特定の議題を扱った「南アフリカにおける新エネルギー車の進歩」に関する政府政策討論書を起草した理由です。

南アフリカが新しい電気自動車を生産する道筋は、進行中の負荷制限の重大な影響を考慮して検討する必要があります。 電力網の制約による発電とそれに続く停電は、特に業界にとって破滅的です。 自動車物流のバリュー チェーンはすでに影響を受けており、トラックやバスの製造における部分的な生産停止につながっています。 これは、南アフリカの組立施設への将来の投資に対する大きな障壁となる可能性があります。

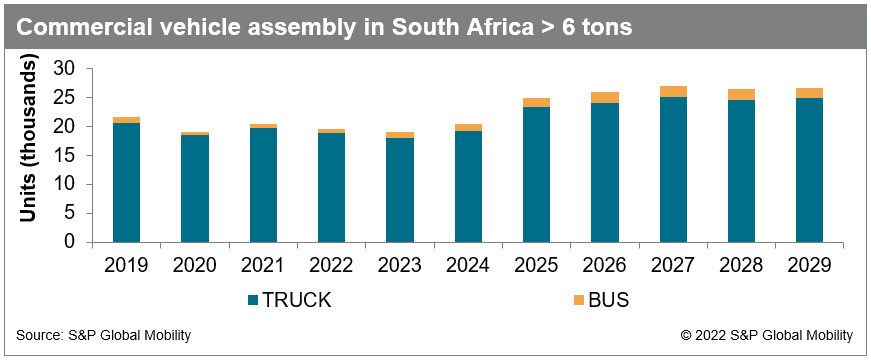

世界的なサプライ チェーンの混乱と燃料価格の高騰は別として、負荷制限は、この国の中型および大型の商用車にとって最大の課題となっています。 現在、トラックとバスの組み立ての回復を混乱させ、悪影響を与えると予想されています。 S&P International Moblity (以前の IHS Markit | Automotive) は、2022 年に 20,000 ユニット未満を組み立てると予想されるトラックおよびバス業界の見通しを引き下げ、前年と比較して 1,000 ユニット近く減少しました。

生産コストの上昇につながった長引く負荷制限に加えて、業界は継続的に半導体不足に直面しています。 世界的なサプライチェーンの混乱により、トラックやバスの組み立て業者向けの完全にノックダウンされたキットが不十分になりました。 世界的なチップ不足の問題は 2023 年も続き、受注残は 2024 年に持ち越されると予想されます。ますます厳しい経済環境にもかかわらず、半導体サプライ チェーンの不足は 2025 年以降、通常の状態に戻るでしょう。 業界の長期的な持続可能な成長への道のりの背後にある主な原動力は、インフラストラクチャ開発の継続的な成長、物流サービスの増加、および継続的な交換需要からもたらされます。

2029 年までの予測期間中、トラックとバスは完全に化石燃料で動くようになると予測されています。 持続可能な開発のための具体的な政策が採用されない限り、化石燃料は市場を支配し続けるでしょう。 主要なOEMは、現地でのテストのために親会社から電気トラックとバスを輸入するという独自の戦略計画を開始しましたが、商用化は主に2025年以降に計画されています.

南アフリカ政府はすでに、炭素税率を段階的に引き上げる計画を立てており、2030 年までに少なくとも 1 トンあたり 30 ドルに達すると予想されています。 カーボンニュートラルな組み立て施設に投資し、内燃機関を段階的に廃止することによって。 南アフリカの長距離陸上貨物のほとんどは道路で輸送されるため、電気自動車への切り替えは、電力の制約が解決され、充電インフラが構築された場合にのみ成功します。

Menzi Nkonyane、シニア リサーチ アナリスト – トラックおよびバス リサーチ、中東/アフリカ

この記事は、S&P World wide の別管理部門である S&P World-wide Scores ではなく、S&P International Mobility によって発行されました。