S&P Global Mobility、サプライ チェーン & テクノロジー担当ディレクター、Calum MacRae 著

欧州のエネルギー価格が急騰し、ビジネスの収益がトリアージ モードに置かれる中、厳しい冬は特定の自動車セクターを生産ラインの稼働を維持できないリスクにさらす可能性があります。

COVID-19 パンデミックとロシアのウクライナ侵攻という一連のブラック スワン イベントにより、特に半導体に関して、自動車の供給ラインはすでに拡大しています。 現在、エネルギー集約型の製造プロセスを持つ一部の OEM およびサプライヤーは、今後数か月でエネルギー コストの面で大きなプレッシャーに直面する可能性があります。

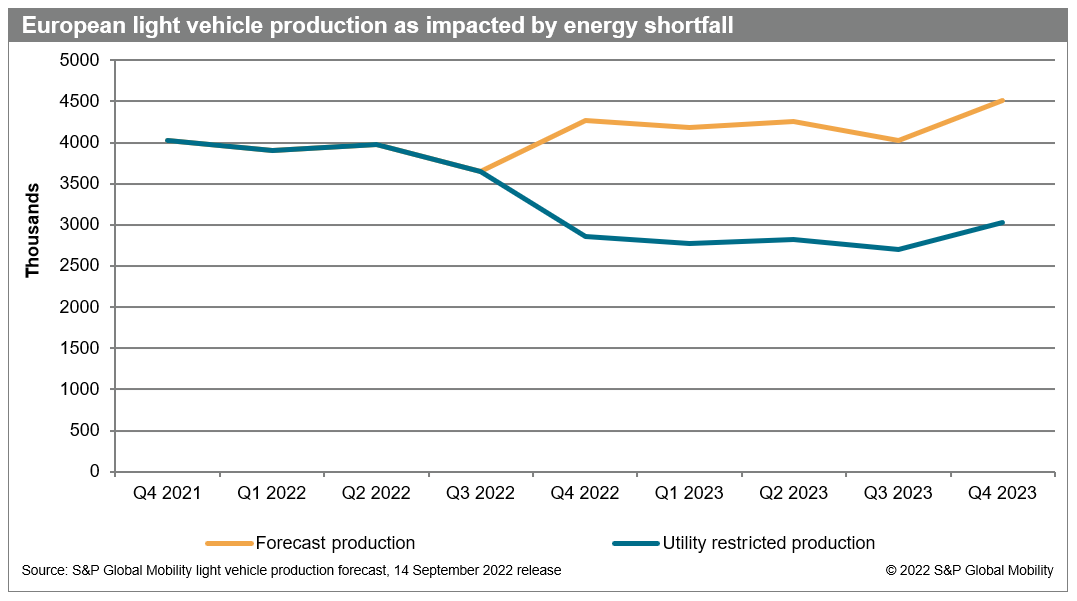

その結果、S&P World Mobility と S&P Commodity Insights の予測によると、ヨーロッパを拠点とする OEM 最終組立工場の潜在的な製造損失は、2022 年の第 4 四半期から 2023 年全体まで、四半期ごとに 100 万ユニット以上に達する可能性があります。 .

2022 年から 2023 年の第 4 四半期から、ヨーロッパを拠点とする自動車製造工場の四半期生産は、四半期あたり 400 万から 450 万台の範囲になると予測されており、緩やかな成長が予測されています。 ただし、潜在的なユーティリティの制限により、OEM の生産量は四半期あたり 275 万~300 万ユニットにまで減少する可能性があります。

過去の地域イベントで見られたように – ウクライナを源とするネオン不足が半導体の配送を妨げ、2011 年の日本の地震と津波でマイクロコントローラー、質量気流センサー、Xirallic 塗料顔料の供給が途絶えた – グローバルサプライチェーンで重要な部品を 1 つ失うと、自動車製造業が急停止。

寒くて湿ったヨーロッパのラニーニャの冬に関するコンセンサス予測は、エネルギー不足と相まって、同様の影響を与える可能性があります。 ヨーロッパへのロシアの海底パイプラインでの最近の漏れは、リスクと、私たちのモデルが方向的に正しい可能性を高めます.

S&P International Mobility は、11 月から春にかけてサプライ チェーンに重大な混乱が生じると予測しています。 また、一部のサプライヤーが 24 時間 365 日体制で分数月勤務のスケジュールを実施しているため、従来のジャスト イン タイムの供給モデルが崩壊することも予想されます。 -アップとシャットダウンのエネルギー コスト。

義務的なエネルギー配給は、この地域の自動車メーカーとサプライヤーにとって悲観的なシナリオの基礎になると考えています。 ディーラーのショールームでの車両の在庫不足にすでに苦しんでいる業界にとって、さらなる危機が世界規模で無力化する可能性があります。

ヨーロッパのサプライヤーは部品、コンポーネント、およびモジュールを世界中の OEM に送ります。したがって、地域の自動車メーカーだけでなく、すべての自動車メーカーに影響を与えます。 また、グローバル・トレード・アトラスによると、EU/英国の製造工場は現在、月に約 7,000 台を米国の海岸に輸出していますが、2019 年全体で 213,750 台の車両を出荷しているため、米国の小売顧客も苦しむ可能性があります。

S&P World Mobility のマテリアル & 軽量化担当プリンシパル アナリストであるエドウィン ポープ (Edwin Pope) は次のように述べています。 「これらの企業の総エネルギー使用量は、今日の自動車組立で見られるものの最大 1.5 倍になる可能性があります。逸話として、この製造能力の一部が非常に不経済になり、企業が単に閉鎖されていると聞いています。アップショップ。」

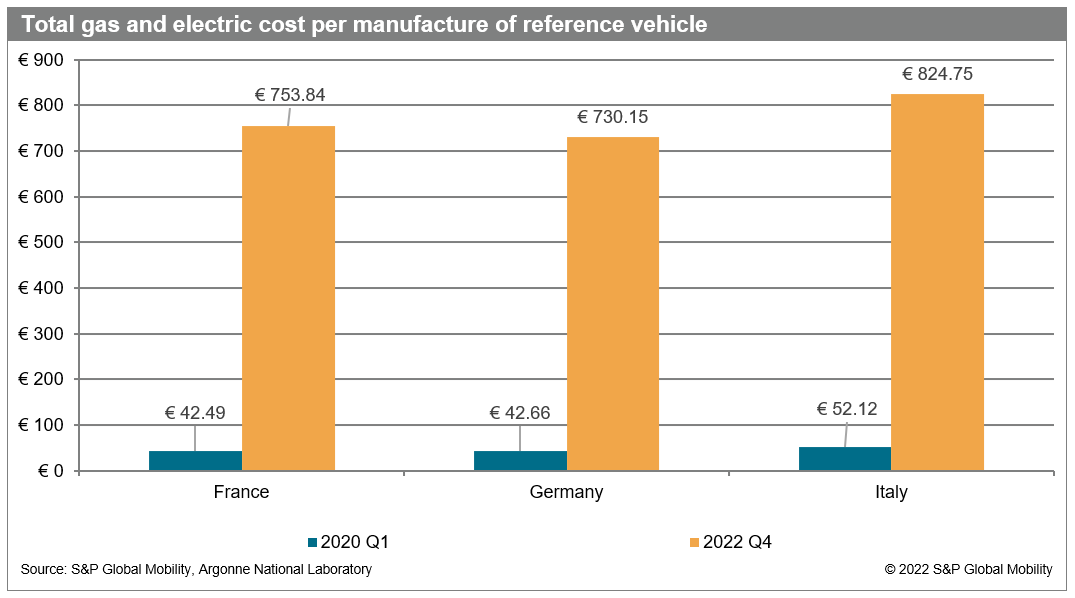

エネルギー危機が発生する前は、ガスと電気のコストは車両の部品表の中で比較的取るに足らない要素であり、通常は車両 1 台あたり 50 ユーロ未満でした。 現在、1 台あたり 687 ユーロから 773 ユーロの範囲でコストが上昇しており、原材料価格の上昇が初期の電気自動車のバリュー チェーンにすでに影響を与えていることを考えると、エネルギー コストはこのセクターにとってすでに危険な状況をさらに悪化させています。 どちらも、すでに食料とエネルギーのインフレに直面している顧客にコストの増加を転嫁することが困難な市場で、利益を損なうのに役立ちます。

欧州連合全体で、エネルギーの制約により、国や地域がこの脅威に対抗するための緊急政策を制定する可能性があります。 OEM はまた、地域の公益事業会社や政府のロビー活動を通じて、一定レベルの対抗力を持っています。

「しかし、自動車のサプライチェーンへの圧力は、特に自動車製造の上流に移動するほど、激しくなるだろう」とポープ氏は語った。 「上流のサプライヤー部品生産の制約は、OEMの量に影響を与える可能性があります。その結果、国レベルのエネルギー政策とは必ずしも結びつかない単一のコンポーネントの不足により、OEMが完成車の出荷を停止するリスクがあると考えています。」

各国はどのように対応できるか

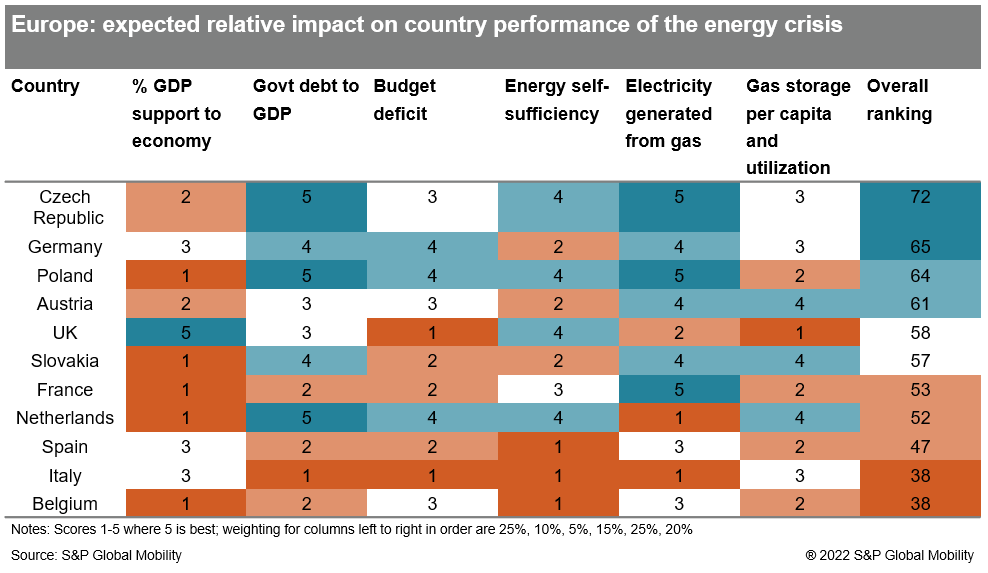

S&P Global Mobility は、欧州 11 か国 (それぞれが重要な自動車生産拠点) に迫りつつあるエネルギー危機の影響をモデル化し、どの国の自動車セグメントがこの冬の深刻なエネルギーの逆風に耐えるのに最適な位置にあるかを評価しました。

このモデルは、消費、投資、および政府支出を評価する際に、マクロ経済の総需要フレームワークから借りてきたもので、エネルギー ミックスとガス貯蔵の評価が追加されています。 入手可能な情報の定量的評価に基づいて、1 から 5 までの相対基準で 6 つの側面が採点され、5 が最良のスコアです。

エネルギー危機が国の経済パフォーマンスと社会福祉に与える影響は、国の産業フットプリントにも関連している可能性があります。 最もエネルギー集約型の産業部門は航空と海運ですが、そのエネルギー消費はほとんど石油に依存しており、価格上昇はガスや電気ほど大きくはありません。 ガスと電気の使用率が高い産業部門には、化学製品と金属製品が含まれ、どちらも本質的に自動車製造に結びついています。

エネルギーの不均衡に対処するための各国の政策対応も、経済パフォーマンスの比較に影響を与えます。 このような政策は、国のエネルギーミックスがヨーロッパの車両製造拠点の比較優位にどのように影響するかを決定します。

その影響は、S&P グローバル モビリティ分析の直観に反する結果によって示されています。 ドイツはガス供給をロシアに依存しており、原子力発電を段階的に廃止しており、どちらもドイツを不安定なエネルギー状況に置くように思われる. しかし、ドイツは政府の有名な財政規律の恩恵を受けており、エネルギーの嵐を乗り切るための予算の余裕が比較的大きくなっています。 さらに、この国は、ガス由来の発電への依存度が比較的低く、ガス貯蔵の観点からまともな立場にあることからも恩恵を受けています。

このモデルはまた、英国にとって、家庭や産業の支援に対する政府の介入がいかに重要であったかを明らかにしています。 過去数週間で、英国政府は、消費者と産業に合計で約 2,000 億ポンドの対策を発表しました。これは、国の GDP の約 7% を占め、最も近いライバルであるイタリアの水準の 2 倍以上を占めています。 このような支援がなければ、英国はテーブルの最下位近くにあり、イタリアと同様の立場にあります。イタリアは、債務と財政赤字の状況に加えて、エネルギー自給率が低く、ガス発電に依存しているため、二重に苦しんでいます。発電。

このチャートは、エネルギーおよびマクロ経済政策に対する国のマクロ経済的位置の相対的な位置にも焦点を当てています。 イタリアはより脆弱な経済圏の 1 つであり、この弱さは、製造拠点が直面する相対的なコストの不利によってさらに悪化するでしょう。

エネルギー市場の不均衡がヨーロッパの市場を揺るがすことによって、すべての国が等しく影響を受けるわけではありません。 とはいえ、豊富で安価なエネルギーの時代が終わったことは明らかです。

エネルギー価格の影響

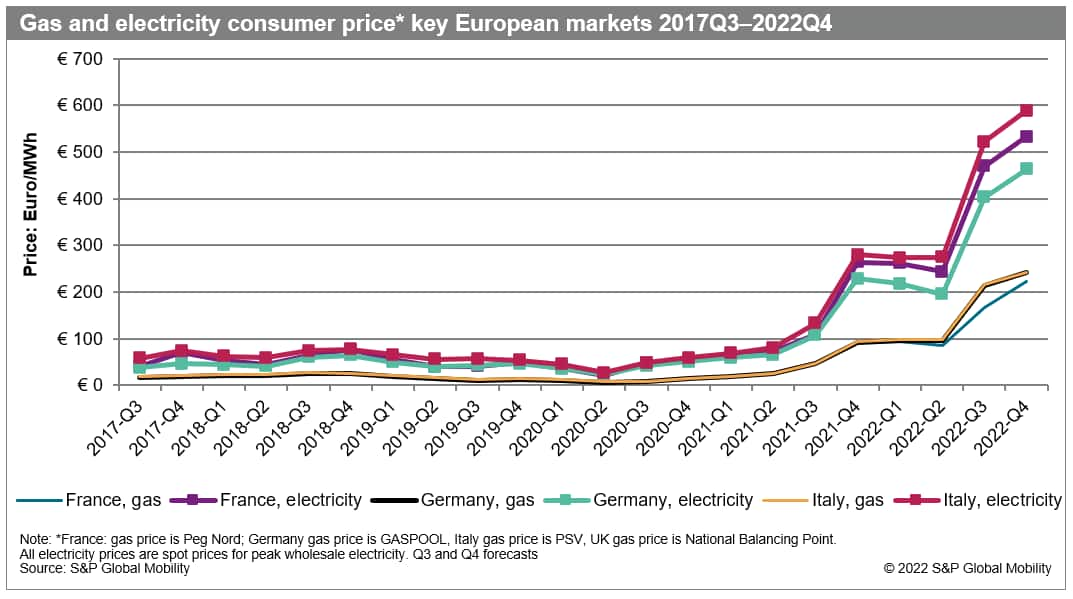

2020 年第 1 四半期以降、ヨーロッパのエネルギー価格は急騰しています。 イタリア、ドイツ、フランス、英国の 4 つの主要市場に関する S&P グローバル モビリティのデータによると、ガス価格は平均で 2,183% 上昇し、ほぼ 23 倍になっています。卸売電力価格は平均で 1,230%、つまり13以上の係数。

価格の急騰の影響は、次のチャートにはっきりと示されています。 2020 年初頭のエネルギー価格を適用し、現在の状況と比較することで、OEM が負担した追加コストを確認できます。 次のグラフは、フランス、ドイツ、イタリアでの典型的な参照車両のガスと電気のコストの増加を示しています。

S&P Worldwide Mobility は、自動車製造のようなエネルギー集約度の高いセクター向けに、独自のデータ資産を活用して、エネルギー コストの上昇による自動車製造の収益への影響を推定する方法を開発しました。

最終組み立ての各段階での典型的なエネルギー使用量を調査する際に同一の比較を可能にするために、使用された単一の参照車両はフォルクスワーゲン ゴルフ MKVIII であり、スケールは 1,370 kg 未満であり、地域のエネルギー ミックスを考慮しています。

この方法論にはいくつかの注意点があります。 自動車メーカーは、事業を行っている国とは異なる組み合わせでエネルギーを調達することがありますが、モデルでは同じエネルギー調達を想定しています。 自動車メーカーはまた、ガスと電気の価格を公益事業に固定し、さまざまな金融手段を使用してエクスポージャーを減らす傾向があります。フォルクスワーゲンやダイムラーなどで最近見られたように、これらのヘッジ賭けからかなりの棚ぼたを報告することがよくあります。 私たちのモデルでは、彼らは卸売スポット価格を支払っていると仮定しています。

サプライヤー層の不吉な兆候

これらの警告サインにもかかわらず、一部の OEM は、サプライヤーの主要なコモディティの価格を毎月インデックス化することにより、サプライヤー ベースを保護しています。 ただし、この慣行は完全に普及しているわけではありません。

「さらに上流に行くほど、OEM が提供するシェルターは少なくなります」とポープ氏は言います。 「さらに、サプライ チェーンのティア 2 および 3 に属する中小企業は、ヘッジ手段や先渡契約などに必要なリソースも運用上の洗練度も持っていない可能性があります。」

ヨーロッパが直面している状況は一時的なものに過ぎないかもしれません。 ロシアとウクライナの紛争がどのように展開するかに大きく依存します。 しかし、エネルギー状況の長期的な変化は、業界に構造的な影響をもたらす可能性があります。 これにより、生産スケジュール、製造フットプリント、および調達戦略が破棄され、エネルギーコストの負担が最も少ない場所へのシフトに置き換えられます. ヨーロッパは現在、不満の冬に直面していますが、さらなる混乱が続く可能性があります。 これは、この地域の自動車セクターとその先に根本的な激変をもたらすでしょう。

人件費が製造場所の重要な決定要因であったように、エネルギー ミックスと自給自足は、将来の調達決定の重要な要素になる可能性があります。

この記事は、S&P World wide の別管理部門である S&P World Scores ではなく、S&P World wide Mobility によって発行されました。