いつ ウイルズ 2021 年にサービスを開始した、ライドシェア ドライバー向けのレンタカー サービスです。 しかし、特にラテンアメリカでは、多くのライドシェア ドライバーがクレジットを利用できないことに創業者が気付いた後、ブエノスアイレスを拠点とする同社はフィンテックに軸足を移し、個人の運転履歴に完全に基づく行動スコアリング エンジンを通じてドライバーに金融サービスを提供しました。

ライドシェア車の貸出は混み合った市場です。 Uber と Lyft はどちらも、承認されたレンタカー会社が商品を展示できるマーケットプレイスをホストしています。 Uber は 操縦された ドライバーに最大 500 ドルを提供する短期クレジット プログラム。 中国最大のライドシェアリング企業の 1 つである滴滴は、2019 年にドライバーへのローンの提供を開始しました。Giggle Finance のようなエンダーは、ライドシェアリング車両の購入、メンテナンス、維持のためのクレジットラインを長く延長してきました。

しかし、Costanzo は、TechCrunch Disrupt のバトルフィールド 200 の 1 つである Uils (「ホイール」と発音) は、モビリティ ギグ エコノミーにおけるドライバーの「360 度」ビューを提供する能力で際立っていると主張します。 「ラテンアメリカで利用可能なすべてのモビリティ アプリケーションと統合されているため、ドライバーの作業活動の全体像を把握しており、より現実に即したクレジットの提供を決定できます」と彼は TechCrunch のインタビューで語っています。

Uils を使用するには、ドライバーはアプリをダウンロードし、申請書に記入し、API (Uber など) を介して運転対象のライドシェアリング プラットフォームにアプリを接続します。 Uils は、機械学習モデルを使用して履歴を分析し、さまざまな要因を考慮して、「マイクロ」ローンまたは消費者ローンの資格があるかどうかを判断します。

金利は、マイクロ ローンの 0% (毎週 1 ドルから 2 ドルのサブスクリプション) から、消費者ローンの 145% までの範囲です。 それは非常に広い範囲であり、非常に高く聞こえますが、Costanzo は、Uils が最初に立ち上げられた国であるアルゼンチンのインフレ率が同様に高いことを反映していると述べています。

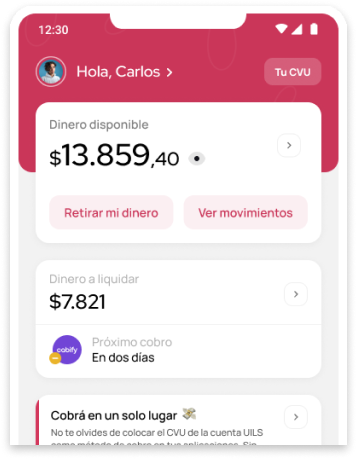

「このアプリには、ドライバーがモビリティ アプリから収益を受け取る銀行口座が組み込まれています」と、Costanzo 氏は説明します。 「その同じ口座で、彼らはローン資金を受け取り、毎週分割払いをします。 15 秒ごとに実行される回収プロセスがあるため、モビリティ アプリが送金するとすぐに、ドライバーが気付く前に保留中の分割払いを回収します。運転手が滞納するとすぐに戻ってくるため、0% の債務不履行になる傾向があります。」

これは融資の分野では比較的新しいアイデアですが、ドライバーの行動を追跡して割引や特典を提供するサービスは以前からありました。 たとえば、Zendrive は運転習慣に関するデータを収集し、安全な意思決定を行ったドライバーに賞を与えます。 Root Insurance は運転パターンに基づいて自動車保険の保険料を計算し、Avinew は自動安全機能の使用に対して顧客に報酬を与えます。

しかし、明らかな監視と偏見の影響があります。 特に、Uils がそのデータを使用してドライバーのリスク プロファイルを作成していることを考えると、すべてのドライバーが運転履歴を Uils と共有するという考えに満足しているわけではありません。 また、アルゴリズムが関与する場合、モデルの欠陥により、一部のドライバーが不当または不適切に扱われる可能性が常にあります。 通常の状況では無謀と見なされる可能性のある、ドライバーが頻繁に突然停止することを余儀なくされるドライバーの領域の交通を考えてみましょう。

考慮すべき別のリスクがあります。特に金利が上昇し、インフレが燃料価格に影響を与える中、経済が下降傾向にある中でローンを返済するという課題です。 エイプリル 世論調査 ライドシェア ブログおよびフォーラムである The Rideshare Guy の調査によると、ガソリン価格の急騰により、その月にライドシェア ワーカーの半数近くが運転をやめるか、運転を開始しなくなりました。

画像クレジット: ウイルズ

Uils は、追跡が無期限に継続しないように、アプリとライドシェア プラットフォーム間の接続を毎月再認証する必要があると述べています。 (会社 します ただし、顧客がローンを受け取るには身元を確認する必要があります)。 Uils はアルゴリズムの詳細を秘密にしているが、プラットフォームを通じてローンを申し込んだユーザーの 70% がローンを受け取ったことを明らかにしている。 同社はまた、これらのユーザーのうち何人が支払いを怠ったかについても明らかにしていません。

「スコアリング エンジンには、ドライバーごとに 200 以上のデータ ポイントがあります。 仕事のスケジュール、1 日あたりの移動回数、使用するアプリの数、使用した車の数などの変数があります」と、Costanzo 氏は言います。 「運転履歴を処理した後、1 から 1,000 までのスコアを取得します。 現在の融資ポリシーに基づいて、そのスコアにより、ドライバーが融資として受け取ることができる最大額がわかります。」

その後、Uils には収益に基づく第 2 層があります。 ドライバーの収入に応じて、最大 30% をローンの返済に割り当てることができます。

しかし、不透明さはさておき、Uils の条件とアプローチは、たとえば、Lyft や Uber からのレンタルに関する条件よりも負担が少ないかもしれません。 2019年の調査 ピース Lyft は、Express Drive レンタル プログラムに参加しているドライバーが、ディーラーを通じてリースされた車を使用したドライバーよりも 1 マイルあたりの支払いが少ないことを発見しました。 このプログラムはドライバーにも制限を課し、他のサービスで働くために自分の車を使ってお金を稼ぐことを禁止しました。

コスタンゾ氏は、これらが従来の信用にアクセスできない要因であり、彼らの財政状況を特に不安定にしていると強調しています。

「最大の競争上の利点は、分割払いの金額に合わせてファンド戦略を適用することです」とコスタンゾ氏は述べています。 「ドライバーは、彼が非公式市場で車を借りるために支払う金額と同じ金額を支払うことになり、摩擦のないソリューションを提供します。 その上、信用調査機関に相談したり、クレジットカードやその他の保証を求めたりすることなく、主要な消費者ローンと賃貸借ローンを提供するラテンアメリカで唯一のフィンテックです。」

画像クレジット: ウイルズ

Uils は現在、第 2 ラウンドの資金調達ラウンド (合計 100 万ドル) を、投資家に将来の株式を購入する権利を投資家に付与する単純な将来の株式 (SAFE) を通じて調達しています。 このスタートアップの評価額は、ポストマネーで 750 万ドルです。 創設者兼 CEO の Tomás Costanzo は、新しい資本は、Uils の人員の拡大を含む一般的な「成長と発展」に向けられると述べています。

「プレシード ラウンドで 275,000 ドルを調達し、それらの資金を使用して、モバイル ウォレットとスコアリング エンジンである製品を 12 か月間構築し、立ち上げました」と彼は言いました。 「現在、このラウンドは、スコアリングエンジンを進化させ、新機能を開発し、ラテンアメリカ、特にメキシコ、チリ、コロンビアで拡大するための24か月の追加滑走路を達成するのに役立つと期待しています。」

Uils は今後数か月以内に、保険適用範囲と、今すぐ購入して後で支払う (BNPL) ソリューションを開始する予定です。これは、ライドシェア フィンテック市場のより大きな部分を獲得することを目的としています。 米国における BNPL 業界の軌跡が何らかの兆候である場合、規制当局による精査が行われる可能性があります。 しかし今のところ、Uils は直接的な競争が比較的少ないことから利益を得る立場にある。

「堅実な価値提案を提供し、代替データモデルを通じてリスクを軽減することは、非常に競争の激しい市場で差別化するための要件になるでしょう」とコスタンゾ氏は述べています。 「高成長モデルは定着モデルに取って代わられました…現在の状況では、成長よりも効率が促進されます。」