ベンチャー資金調達は 力強いペースで継続しましたが、展開されている現金ははるかに少なくなっています。

いくつかの見出しから始めましょう。

- ベッセマーは 9 月に初期段階のスタートアップから約 38 億 5000 万ドルを調達しました。これは同社の 50 年の歴史の中で最大の手段です。

- Insight Partners は 2 月に 200 億ドル以上を調達し、前任者のファンドの 2 倍になりました (2020 年 4 月に 95 億ドルでクローズ)。

- Lightspeed は 7 月に、シードからシリーズ B ラウンドまでの 4 つのファンドで 70 億ドル以上を調達しました。

- Battery Ventures は 7 月に、幅広いマンデートで 38 億ドル以上を調達しました。

- ファウンダーズ ファンドは 3 月に、ベンチャー ファンド (19 億ドル) とグロース ファンド (34 億ドル) で 50 億ドル以上を調達しました。

- a16z は 5 月に、ブロックチェーンを対象とする 4 番目のファンドで約 45 億ドルを調達し、ブロックチェーン関連企業のために調達した資金の総額は 76 億ドルを超えました。

- a16z は 1 月に 90 億ドルの新規資本を別途調達し、15 億ドルをバイオテクノロジー投資に割り当てました。

- Tiger Global は、PIIP 16 を約 100 億ドルの手段で調達し、これまでで 2 番目に大きいファンドであると噂されています。

公開市場では極端なバリュエーションの再調整が行われており、それが事実上プライベート市場に流れ込んでいます。 その間ずっと、クロスオーバー ファンドと VC は傍観者として見守ってきました。

正味/正味: より多くのドルが調達され、配備が少なくなると、現金残高が大幅に増加します。

画像クレジット: アーヴィング・インベスターズ

数字が教えてくれること

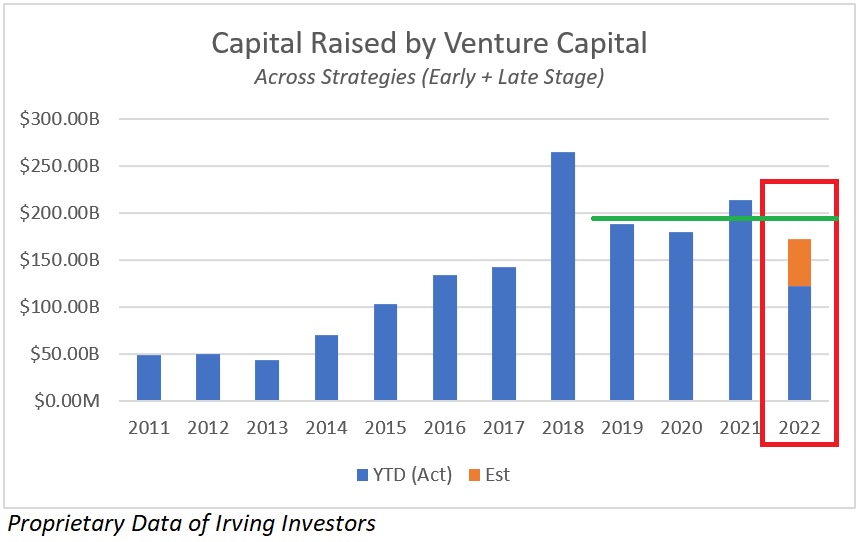

資本調達

ベンチャーキャピタルの資金調達は、今年はやや安定しています。 VC 企業は今年これまでに合計 1,220 億ドルを調達しており、1,720 億ドルで年を終えるペースで進んでいます。

短期的なバリュエーションの「回避策」は、長期的にははるかに大きな問題になる可能性があります。

これは 2021 年 (2,140 億ドル) よりも 20% 少なく、2020 年 (1,800 億ドル) よりもわずかに少なく、2019 年以降の年間調達額の平均である 1,940 億ドルよりも約 11% 少なくなっています。

この強力な資金調達レベルは、公開市場での高成長企業のパフォーマンスの低さとは対照的です。 たとえば、高成長の SaaS バケットは、約 60% から 80% 以上の損失を被っています。

画像クレジット:

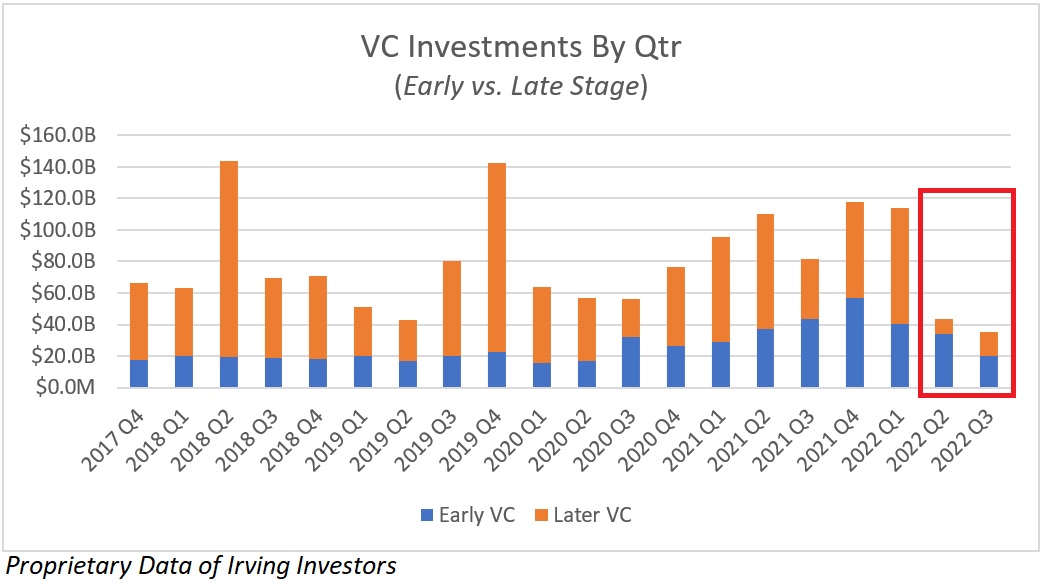

資本展開

2022 年第 2 四半期と 2022 年第 3 四半期に VC が投入した総資本は急速に減少し、現在では四半期あたりの平均はわずか 390 億ドルです。 2017年のデータを引き出すことができるため、これは最低の測定値になる予定です.

現在、2022 年第 3 四半期に投入された資本 (400 億ドル未満) は、2021 年第 4 四半期のレベル (約 1,180 億ドル) を約 70% 下回るペースで進んでいます。