創業者の頃 が会社を売却すると、そのバリュエーションが注目を集めます。 しかし、バリュエーションを重視しすぎると、売却後に株主や利害関係者が支払う税金について十分に考慮できなくなることがよくあります。

エグジット後、0% の税金を支払う創業者もいれば、売却代金の 50% 以上を支払う創業者もいます。 一部の創業者は、同じ販売価格で他の創業者の 2 倍もの資金を手に入れることができます。これは純粋に状況と税務計画によるものです。 個人の税務計画は、最終的に創業者の手取り収益に、出口レベルの評価の変化と同じくらい影響を与える可能性があります。

これはどのように起こりますか? 支払うべき税金は、所有する株式の種類、保有期間、株主の居住地、将来の潜在的な税率の変更、および税務計画戦略によって最終的に異なります。 あなたが今税金について考えているなら、あなたはゲームで先を行っている可能性があります. しかし、いくら借りられるかを決めるのは簡単ではありません。

この記事では、創業者が税金についてどのように考えることができるかについての簡単な概要と、会社を売却する際に支払うべき税金を簡単に見積もる方法を提供します。 また、高度な税務計画と最適化戦略、州税と将来の税務リスクについても触れます。 もちろん、これは税務上のアドバイスではないことを覚えておいてください。 税務上の決定を行う前に、公認会計士または税理士に相談する必要があります。

株主への課税方法

キャピタルゲイン税を最小限に抑えることになると、QSBS(適格中小企業株)は適格な人々にとってゲームチェンジャーになる可能性があります.

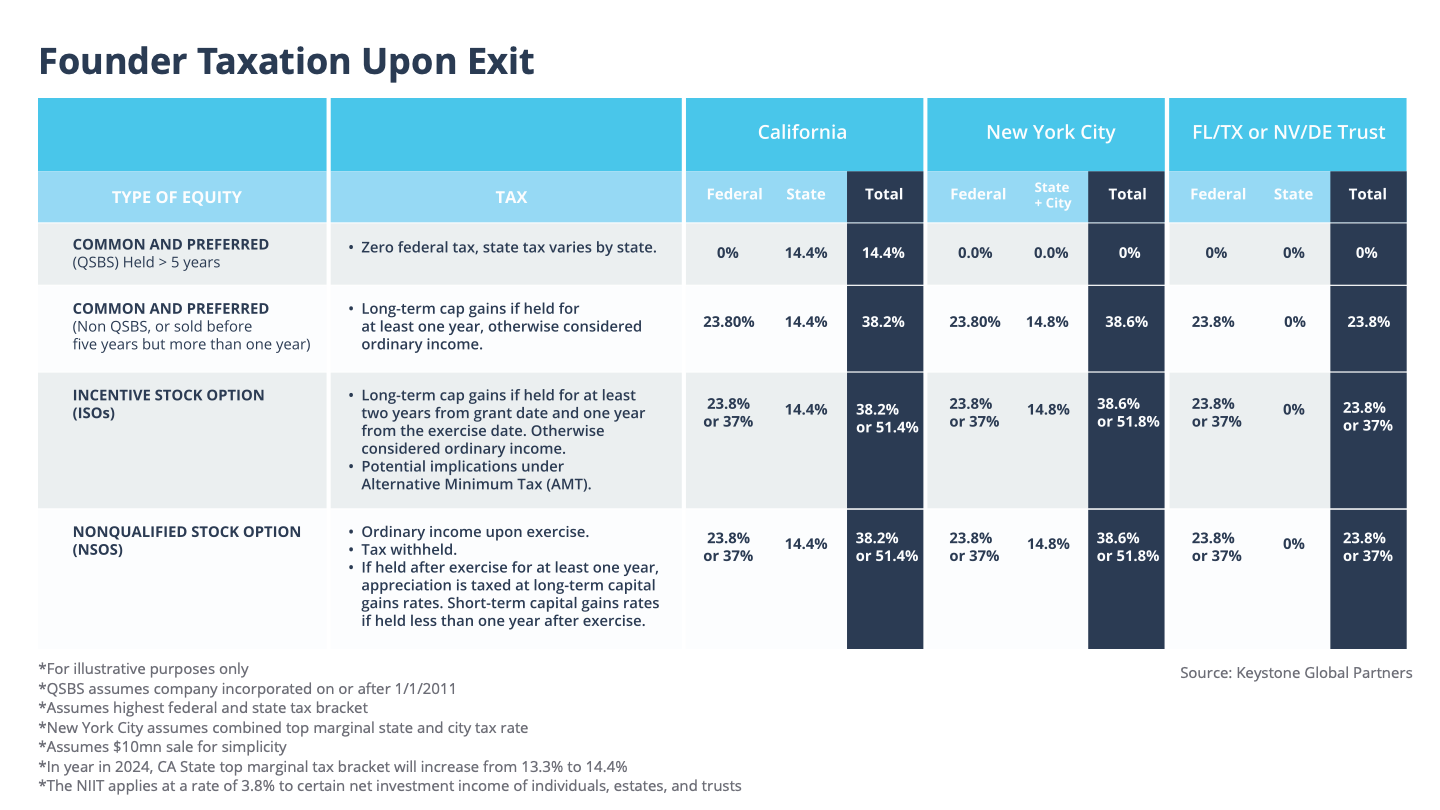

あなたが創業者であり、ベンチャー企業が支援する典型的な C コーポレーションの株式またはオプションを所有していると仮定しましょう。 短期キャピタルゲイン(通常の所得税率)で課税されるか、適格中小企業株(QSBS)率とも呼ばれる長期キャピタルゲインで課税されるかは、多くの要因によって決まります。 違いを理解し、どこを最適化できるかを理解することが不可欠です。

以下は、さまざまな種類の課税と、それぞれがいつ適用されるかをまとめた表です。 該当する場合、これをさらに分解して、連邦 + 州 + 市税の「すべて」を合わせたものを示します。

1,000 万ドル以上を調達するエグジットが間近に迫っている創業者は、以前の記事の 1 つで取り上げた高度な税務戦略のいくつかを検討する必要があります。1,000 万ドルの QSBS 除外を乗算または「スタック」して、課税をさらに最小限に抑える機会があるからです。

画像クレジット: キーストーン グローバル パートナー

上記のように、創業者がエグジット後に支払うべき税金に影響を与える一般的な手段には、QSBS、信託設定、住んでいる州、株式を保有している期間、オプションを行使するかどうかなどがあります。