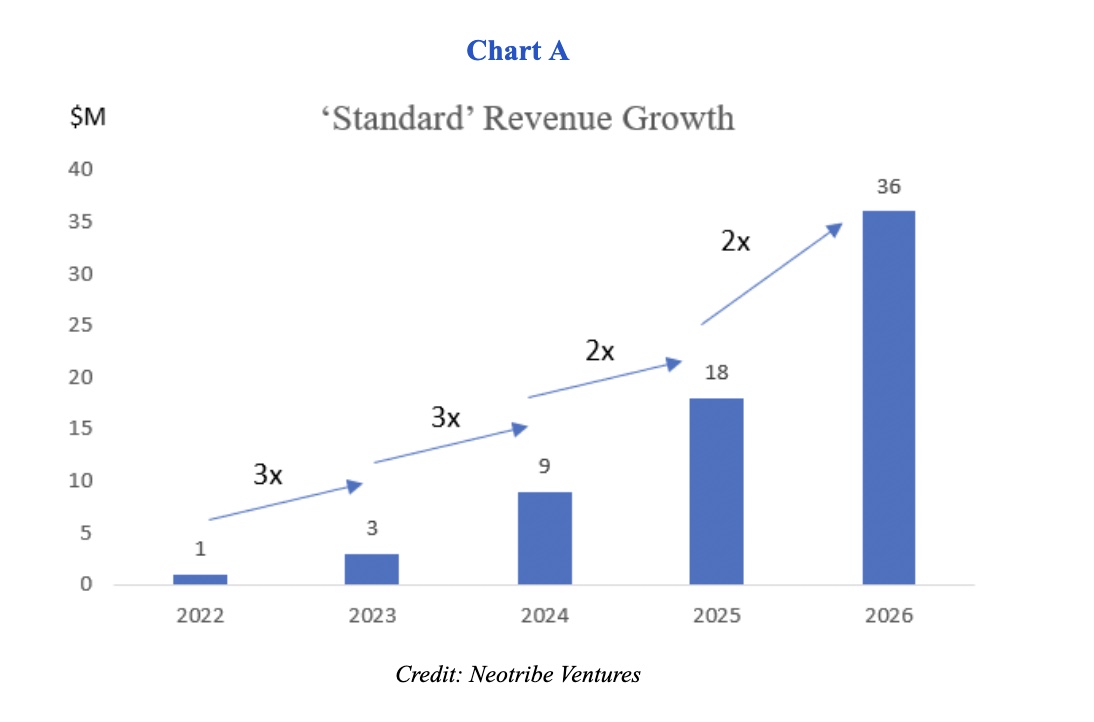

最後に ここ数年、VC の資金は潤沢で比較的安価でした。 これにより、全員のモットーが「何としても成長する」という環境が整いました。 ベンチャー支援企業が成功するためのレシピは非常に型にはまったものになったようです。18 か月ごとに資本を調達します。 市場開拓に多額の投資を行う。 1 年目に 3 倍、2 年目にさらに 3 倍、その後は 2 倍という「標準的な」割合で収益を増やします。

豊かな時代から生まれたこれらの「VCism」は、あらゆる場所の役員会や投資家会議に浸透しています。 実際、「調達した資本がどれくらい続くと思いますか?」という質問は、 本質的に知性のテストになりました。 唯一の正解は、会社の特定の状況を考慮せずに、18 ~ 24 か月でした。

人々はまだそれを声に出して言っていないかもしれませんが、これらの VCism は時代遅れだと感じ始めています。 資本がすぐに利用できない場合、または希薄化の観点から非常に高価な場合、どんな犠牲を払っても成長は機能しません。 また、ラウンドの資金調達に 1 か月もかからず、代わりに 3 ~ 6 か月またはそれ以上かかる場合、18 か月ごとに資金を調達することは非常に面倒に感じられます。

画像クレジット: ネオトライブ・ベンチャーズ

これらの VCism が今でも有効なのか、それとも変化する時なのかを自問する時が来ました。 まずは振り返ってみましょう。

どのようにして「どんな犠牲を払っても成長する」という考え方にたどり着いたのですか?

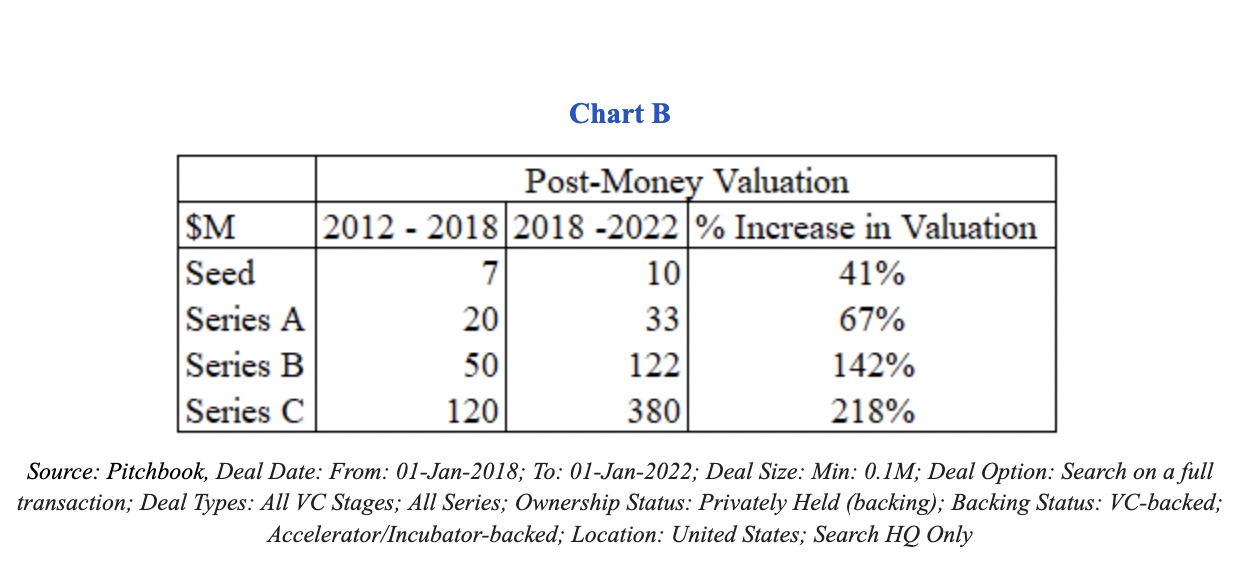

現時点では、資本コストが近年低下していることは周知の事実です。 これは主に、以下のチャート B に示すように、企業がさまざまな段階で受け取った評価の上昇に言及することによって議論されます。

出典: 2012 年から 2022 年までの PitchBook データ。 画像クレジット: ネオトライブ・ベンチャーズ

企業固有の会話を開始し、成功への型にはまったレシピでは不十分であることを認めるのが早ければ早いほど、関係するすべての関係者にとってより良い結果が得られます。

2012 年から 2018 年に比べて、2018 年から 2022 年にかけて、初期段階の約 40% から成長段階の 200% 以上まで、すべての段階で企業のポストマネー バリュエーションが高くなりました。

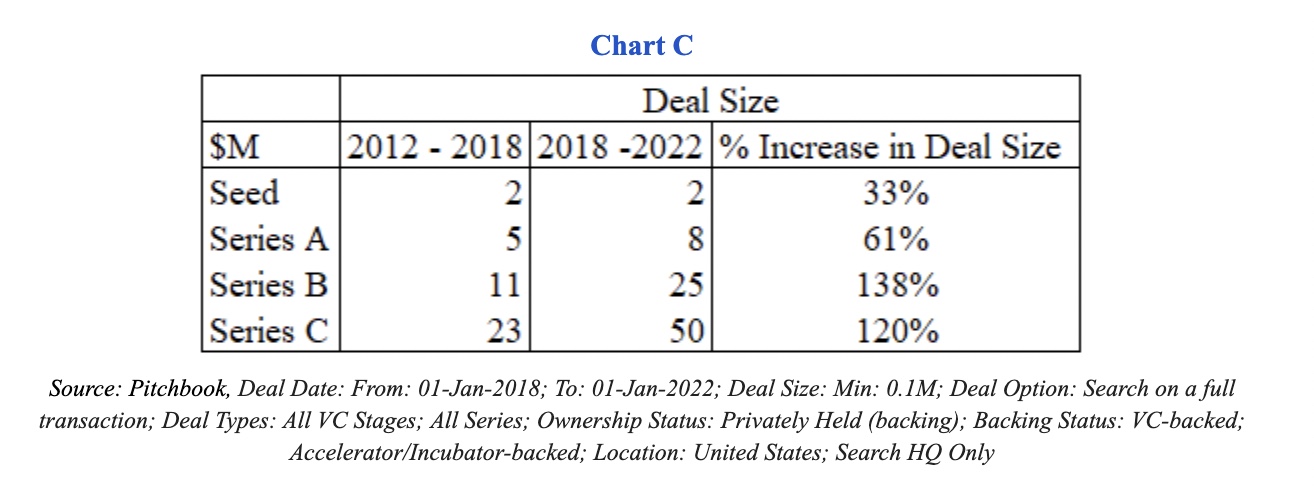

別の言い方をすれば、過去 3 年間で、企業は同じ量の資本をより少ない希薄化で調達できたということです。

しかし、あまり語られていないのは、実際には企業が同じ額の資本を調達していないことをデータが示しているという事実です。 彼らは各段階でより多くの資金を調達しました — 大幅に多く。 チャート C が示すように、シリーズ C の中央値は、2012 年から 2018 年の時間枠と比較して、過去数年間でサイズが 2 倍以上になりました。

出典: 2012 年から 2022 年までの PitchBook データ。 画像クレジット: ネオトライブ・ベンチャーズ

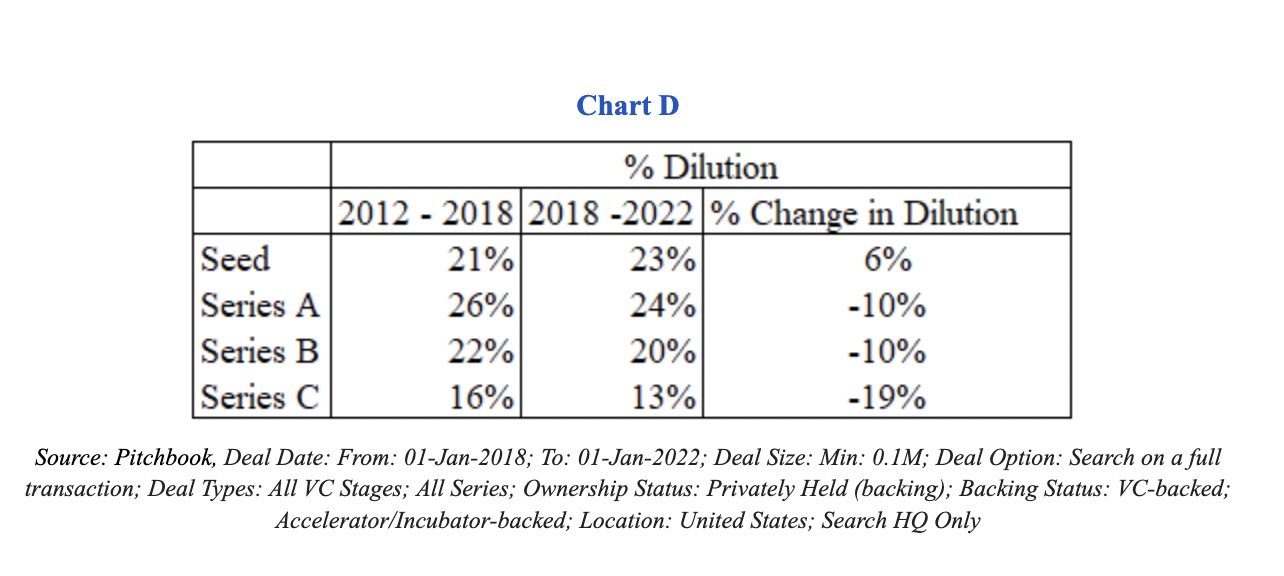

下のチャート D に示すように、企業の希薄化は平均してわずかに少なくなっています。

出典: 2012 年から 2022 年までの PitchBook データ。 画像クレジット: ネオトライブ・ベンチャーズ

たとえば、既存の株主 (シードおよびシリーズ A の投資家と創業者) は、2012 年から 2018 年にかけての後続のシリーズ B ラウンドで中央値 22% の希薄化が見られましたが、2018 年から 2022 年の間に彼らの株式は約 20% しか希薄化されませんでした。 その差はわずか10%。

特に、企業は過去 3 年間でこの希薄化の 2 倍以上の資本を受け取りました (つまり、チャート C に示されているように、1,100 万ドルに対して 2,500 万ドル)。 この資本は、マーケティングや営業担当者の雇用によって成長を促進するために使用できます。

投資家が同様のレベルの希薄化を見た場合、それは彼らが同様のリターンを見たということですか?

絶対にありません。

2 つの期間を比較してみましょう。 2012 年から 2018 年の間、シリーズ C 企業の評価額の中央値は 1 億 2000 万ドルでした。 投資家が約 100 万ドルの小切手でシード ラウンドで 15% の所有権を受け取り、その後のラウンドごとに株式が希薄化されたと仮定すると、データは、シリーズ C の調達後の所有権が約 7.2% であることを示しています。