宇宙産業にとってまたしても大ヒットの年が終わりに近づきました。 実際、2022年は の 最近の記憶の中で宇宙にとって最も大ヒットした年 — 少なくとも 1969 年以来。 SpaceX の歴史的な歩調、Space Launch System の打ち上げ、Orion カプセルの帰還、大規模な技術的デモンストレーション、ispace の完全にプライベートな月ミッションなど、重要な年でした。

あります 多く 楽しみにしています—来年は、宇宙産業にとってこれまでで最大のものとして、これをしのぐ可能性さえあります。 しかし、特に短期的な経済見通し、進行中の地政学的不安定性、および(エヘム)いくつかの発表されたタイムラインが実現するかどうかについては、まだ多くの疑問が残っています. 2023 年の宇宙産業の予測は次のとおりです。

1.ローンチ時のプレッシャーが高まる

さらに多くの次世代車がオンラインになるにつれて、ローンチ市場への圧力が高まることは明らかです。 私たちは、SpaceX の Starship や United Launch Alliance の Vulcan などの大型ロケットだけでなく、低コストと高ケイデンスを目指した多数の小型および中型ロケットを探しています。 これらには、Relativity の Terran 1、Astra の Rocket 4、ABL Space Systems の RS1、Rocket Factory Augsburg の One ランチャー、Orbex の Prime マイクロランチャーが含まれます。 上で述べたように、宇宙産業のタイムラインは非常に複雑であることで知られていますが (この警告は記事全体に当てはまります)、少なくともいくつかの新しいロケットが来年初めて飛行する可能性があります。

新しい車が価格を引き下げ、在庫を増やすことを証明することは、民間および政府の関心事がより多くのローンチと日付を利用できることを意味します。既存のプレーヤーは、確立したリードを維持するために一生懸命働く必要があります

2. 英国、中国、インドからの大きな進展

国際的な宇宙シーンは今後も成長を続けます。 ヨーロッパに期待することはたくさんありますが、私たちは英国、中国、インドに目を向けています。 英国からは、スペースポート コーンウォールからの Virgin Orbit の「Start Me Up」ミッションによる同国初の宇宙打ち上げが期待されています。 また、インドの宇宙研究機関や、そこで打ち上げられたスタートアップ Skyroot からの多くの活動も期待しています。 中国は 2022 年に大きな年を迎えました。軌道上に独自の宇宙ステーションを完成させ、複数の宇宙飛行士を派遣しました。中国は米国の産業成長に歩調を合わせようとしているため、来年は減速することはないと予測しています。

一握りの主要な打ち上げプロバイダーと場所を超えたプライベートスペースの分散化が業界にどのように影響するかを正確に言うのは難しいですが、軌道に乗るプロジェクトと利害関係者を多様化するのに役立つことは間違いありません.

3. 衛星通信と地球観測の継続的な成長

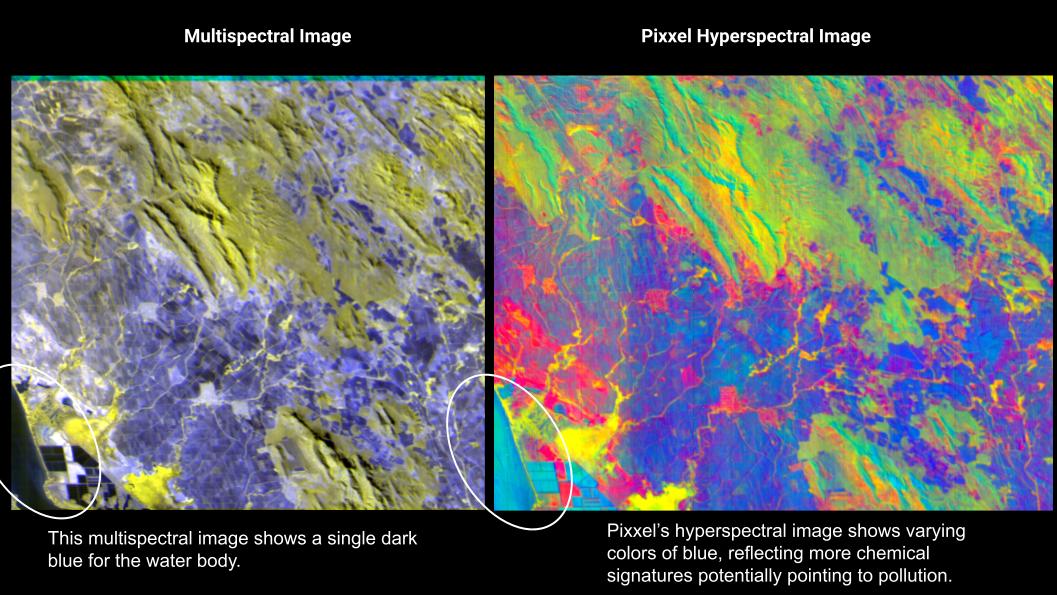

画像クレジット: ピクセル

打ち上げと同様に、来年はさらに大小の衛星コンステレーションが打ち上げられ、衛星通信および地球観測 (EO) 業界に圧力がかかるでしょう。 ほんの 2 つの例: Amazon の待望の Project Kuiper は、来年最初の打ち上げが見られる可能性が高く、Pixxel は、今年の後半に 6 つの高解像度ハイパースペクトル画像衛星を打ち上げる予定です。

ほとんどの見積もりでは、衛星通信と EO の両方が 10 年間により多くの成長を遂げると想定しているため、新規参入者が既存のプレーヤーを締め出すとは考えていません。 しかし、ここ地球では、スターリンクや衛星からセルへのサービスの採用がさらに拡大し、農業や鉱業などの分野での地球観測技術や気候変動の理解への関連性がさらに高まると考えています。

4.資本管理は勝者と敗者を決定するのに役立ちます

マクロ経済環境は劣悪です。 高インフレ、高金利、そして高いリスク回避は、現金がこれまで以上に高価であることを意味します。 この傾向はわずかに弱まっているものの、完全ではないため、資本管理がスタートアップの生き残りを左右する大きな要因になると予測しています。 投資家はまた、これまで以上に技術的な差別化要因と実際の市場の可能性を求めています。

Root Ventures の Emily Henriksson 氏は次のように述べています。今月初めの TC Sessions: Space のステージで次のように述べています。

特に宇宙産業では、2022 年に実際の投資の減速が見られました。SPAC の合併によって株式を公開した多くの宇宙企業は、引き続きアンダーパフォームしています。 2023 年には、負債、組織の肥大化 (そして、悲しいことに、より多くの人員削減)、および資本管理の管理がすべてになります。

5. 民間の宇宙飛行士は記録的な数に達する

画像クレジット: マリオ・タマ/スタッフ/ゲッティイメージズ

プライベート…宇宙飛行士? 10年前だったら、その言葉はナンセンスだったでしょう。 しかし、それ以上はありません。2022 年だけでも、約 20 人がブルー オリジンのニュー シェパード ロケットに乗って準軌道宇宙に行き、4 人がアクシオム スペースの Ax-1 ミッションで国際宇宙ステーションに飛びました。 来年は、これらの数値がさらに高くなると予想しています。 億万長者のジャレッド・アイザックソンの民間宇宙飛行プログラムであるポラリス・ドーンが初のミッションを行うだけではありません。 アクシオムは、来年初めに ISS への 2 回目の民間打ち上げを行う予定です。

2021 年、宇宙への切符はほとんど存在しませんでした。 2022年には、それは単に珍しいものになりました。 2023年には、おそらくそれについて聞くのにうんざりするでしょう! 宇宙旅行の次の大きなマイルストーンである民間アクセス可能な宇宙ステーションについては、来年もさらに耳を傾けることが期待されますが、企業がビジネスを機能させる方法を理解するまで、そこでの深刻な動きは期待しないでください.

6. 月と月の周囲での活動が活発化

今年は、ispace のミッション 1 で締めくくられます。これは、世界で初めて完全に民間資金で建設された月面着陸ミッションです。 しかし、それはほんの始まりに過ぎません。 来年は、さらに多くの着陸船が月に向かうことに注意してください。Firefly Aerospace の Blue Ghost 着陸船と Astrobotic の Peregrine に注目しています。さらに多くのインフラストラクチャが月に移動します。

より多くの月面テクノロジー企業が目標に向かって前進するにつれて、そうでない企業はさらに目立つようになります。 この分野での合併と買収は驚くべきことではありません。

7.サプライチェーンの危機が続く中、アメリカの製造業がさらに強調される

私たちの最終的な予測はより広いものですが、宇宙産業に大きな影響を与えます。 2023 年には、投資家や創業者が国内のサプライ チェーンと製造業にさらに重点を置いていることがわかります。これは、米国と外国政府、特に中国との関係がさらに悪化した場合にのみ強化される可能性があります。