2014 年、プラヤンク Swaroop は、彼がアソシエイトとして働いていた有名なベンチャー企業 Accel に、インドの将来の市場について売り込みました。

当時、Flipkart と Snapdeal の 2 社だけが、インドで規模の面影を見せていた e コマースの新興企業でした。 Swaroop は、より多くのインド人がオンラインになればなるほど、食品配達、自動車のアフターマーケット、倉庫保管、道路輸送、ソーシャルコマースなど、他の多くの市場分野でチャンスが生まれると主張しました。

現在、同社のパートナーである Swaroop は正しかったことが判明しました。 家事援助部門で事業を展開する Urban Company の企業価値は 20 億ドルを超えます。 Zomato と Swiggy は、毎月何百万人もの顧客に食品を配達しています。 Spinny と Cars24 は、四半期ごとに数十万台の車を販売しています。 ソーシャル コマースの新興企業である DealShare の評価額は 20 億ドルを超え、Meesho の評価額は 50 億ドルをわずかに下回っています。

過去 10 年間で何億人ものインド人がオンラインになり、毎月 1 億人以上がオンライン取引や購入を行っています。 過去 2 年間でユニコーンのプールを 100 以上に倍増させたインドは、技術大手の Google、Meta、Amazon、およびベンチャー ファンドの Sequoia、Tiger Global、SoftBank、Alpha Wave、Lightspeed、Accel から 750 億ドル以上の投資を集めています。過去5年間。

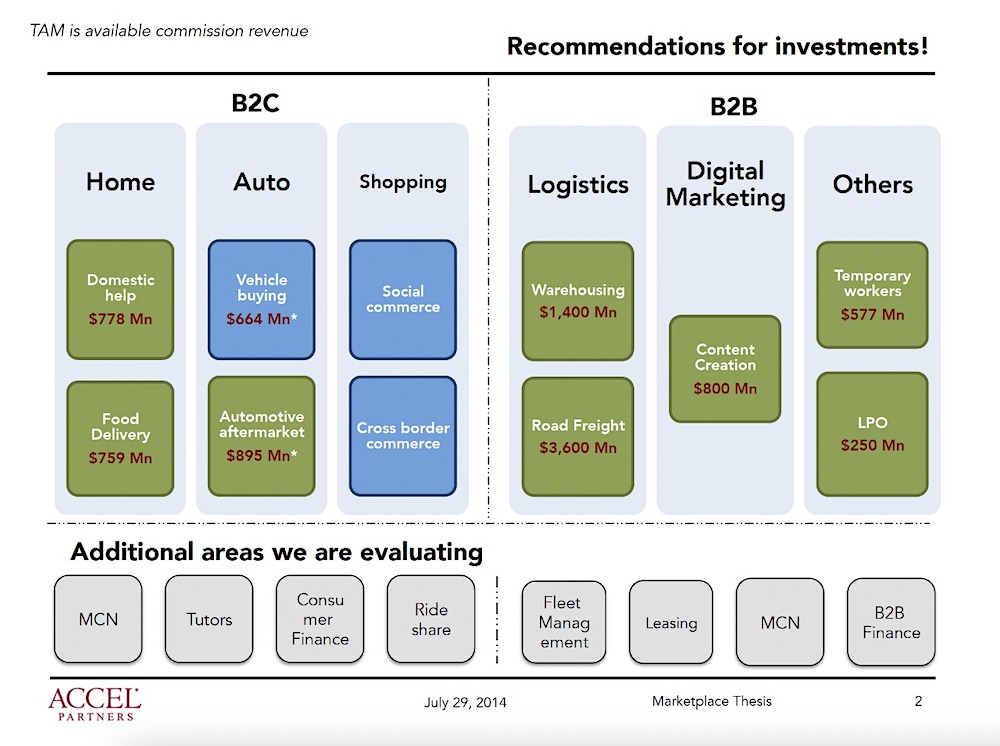

2014 年の Swaroop のプレゼンテーション (画像クレジット: Accel)

しかし、地元のスタートアップ エコシステムが最も困難な年の 1 つを締めくくった今、長い間無害だと片付けられてきたもう 1 つの問題に直面しています。

過去 1 年半で約 6 社のインドのコンシューマー テック スタートアップが株式を公開しましたが、そのすべてが地元の証券取引所で低調に推移しています。 Paytm は今年 60% 下落し、Zomato は 58%、Nykaa は 56%、Policy Bazaar は 52%、Delhivery は 38% 下落しています。

これは、今年のインド株が S&P 500 指数と中国の CSI 300 を上回っているにもかかわらずです。 S&P 500 の 19.75% および中国の CSI 300 の 21% の低下と比較して、インドの Sensex – 地元の株式ベンチマーク – は今年 3.4% 上昇し続けています。

今年は市場の方向性が変わったため、MobiKwik や Snapdeal を含む多くのインドの新興企業が上場計画を延期しました。 事情に詳しい関係者2人によると、来年1月の上場を予定していたOYOがその計画を進める可能性は低い。

事情に詳しい関係者によると、376 億ドルの価値があり、ウォルマートが過半数を所有する Flipkart は、少なくとも 2024 年まで上場する予定はありません。 インドで最も価値のある新興企業であるByju’sは、2023年に上場する予定はなく、代わりにその子会社の1つであるAakashを来年上場する計画を進めている、とTechCrunchは以前に報告した.

株式公開計画を進めようとしている企業は、別の障害に直面することになる。IPO前のラウンドに資金を提供しているインベスコを含むいくつかの世界的な公的ファンドは、今年中国やその他の新興市場で打撃を受けた後、インド市場から撤退している、と人々は言う。事情に詳しい。

LP は、インドがエグジットを実現しないことについて長い間懸念を表明しており、業界からの過去 2 年間の初期の試みは、特筆すべきものではないようです。

インドのベンチャーファンドは歴史的に、ほとんどのエグジットを合併と買収によって獲得してきました。 しかし、これらの出口でさえ、手に入れるのはますます難しくなっています。

インドのトップ ベンチャー ファンドの 1 つのアナリストは、初期段階の SaaS スタートアップを 2,500 万ドル未満の評価額で支援する VC は、長い間、良い出口を作るチャンスがあると述べました。 しかし、ここ数か月のいくつかのケースで見られたように、エグジット自体がスタートアップの評価額を 2,500 万ドル未満にし、SaaS 投資家が利益を上げることを困難にしています。

Ⅱ

最近の夜、バンガロールの 5 つ星ホテルで行われた数十人の業界関係者の非公開の集まりで、多くの投資家が評価中の取引についてメモを交換していました。 パートナーは、ピッチの量が急増したにもかかわらず、スタートアップの質が低下したと不満を漏らした.

評判の良いアクセラレータや初期段階の投資のコホート プログラムを運営する 2 つの著名なベンチャー ファンドは、次のバッチに十分な候補を見つけるのに苦労している、と事情に詳しい関係者は語った。

私は、新興のスタートアップの質が打撃を受けているだけでなく、投資家の食欲と、将来うまくいくと思われるものに対するメンタルモデルも影響していると主張します.

たとえば、暗号を取ります。 インドの投資家の大多数は、遅すぎて web3 スペースに投資できませんでした。 (ローカル取引所のCoinSwitch KuberとCoinDCX、そして最近まで、世界最大の仮想通貨VCファンドの1つで著名なVCとして私に指摘されたように、最近までブロックチェーンスケーリング企業Polygonのキャップテーブルにインドの名前を見つけることはほとんどありません. )

事情に詳しい関係者によると、昨年多くの仮想通貨アナリストやアソシエートを雇ったインドの多くの企業が、web3市場から撤退し、従業員に別のセクターに集中するよう求めている。

フィンテックは、投資家にとってもう 1 つの懸念事項です。 インドの中央銀行は今年、フィンテックが借り手に貸す方法に一連の厳しい変更を加えました。 インド準備銀行もますます 誰がライセンスを取得するかを精査する 投資家に衝撃を与えた動きで、国内の銀行以外の金融会社を運営することで、投資家は、このセクターに対してどれだけの確信と引受会社が信じているかについて非常に神経質になっています。

多くのベンチャー投資家は現在、代わりに銀行を支援する機会をますます追い求めています。 Accel と Quona は最近、Shivalik Small Finance Bank を支援しました。 多くの人が、南アジア市場でフィンテックと積極的に提携している銀行の 1 つである SMB Bank India への投資を検討していると、TechCrunch は今月初めに報じた。

学校の再開によりByju’s、Unacademy、Vedantuといった巨大企業が倒産した後、Edtech市場への投資家の熱意も冷めた。

市場調査会社 Tracxn によると、インドの新興企業は今年、昨年の 370 億ドルから 247 億ドルを調達しました。 資金不足と市場のダイナミクスにより、スタートアップは今年、20,000 人もの従業員を解雇しました。

私が話をした十数人の投資家は、インドを追っているほとんどの投資家が記録的な量のドライパウダーを抱えているにもかかわらず、少なくとも来年の第 3 四半期までは資金不足が解消されないと考えています。

新年を迎えるにあたり、一部の投資家は自身の信念を再評価しており、多くの投資家は、主要なスタートアップのいくつかのダウンラウンドが間近に迫っていると確信しています。 Meesho は、今年初めに低い評価額で資金を調達するという考えを拒否しました。 事情に詳しい 2 人の関係者によると、56 億ドルと評価された PharmEasy は、今年、30 億ドル未満の評価額で新たな資本を提供された。 (PharmEasy はコメントの要求に応答しませんでした。)

「2022年は好調なスタートを切り、しばらくの間、インドのベンチャー資金調達市場は、劇的な下落を見せていた米国や中国とは異なる引力にさらされるように思われましたが、そうではありませんでした。 インド市場は最終的に、米国や中国のベンチャー市場と同じマクロの逆風にさらされることになった」と、Blume Ventures の投資家である Sajith Pai 氏は語った。

パイ氏によると、昨年は成長段階の取引が資金調達の大部分を占め、今年は 40 ~ 50% 減少したという。 「この下落は主に、未公開市場の倍率が上場企業に比べて高かったため、成長ファンドが投資を一時停止したことと、成長段階の企業のユニットエコノミクスが弱かったことによるものです。」