いわゆる大辞職にもかかわらず、賃金は一部のエコノミストが予想したほど劇的には上昇していません。 最近の労働者の約 41% 調査した ウィリス・タワーズワトソンによると、彼らは給料から給料まで生活していると言っていますが、経済諮問局は個人貯蓄率を報告しています 達した 4 月の 7 年ぶりの低水準は、多くの労働者が直面している悲惨な財政状況を反映しています。

カルガリーに本拠を置く ZayZoon の CEO である Tate Hackert は、柔軟性のない給与スケジュールが不公平の主な原因であると主張しています。 それが彼が ZayZoon を設立した理由の 1 つであると彼は言います。そのため、労働者は固定されたスケジュールではなく、請求書の期日に支払いを受けることができます。

ビジネスを成長させるため、ZayZoon は本日、Carpe Diem Investments と Alpenglow Capital が共同で主導し、InterGen Capital、Prairie Merchant Corporation、および数人のエンジェル投資家が参加する 1,250 万ドルの資金調達ラウンドを完了しました。 ATB Financial からの 1,300 万ドルの融資と合わせて、この収益により、ZayZoon のこれまでの調達資金は 2,500 万ドルになります。

ハッカート氏はTechCrunchの電子メールインタビューで、「16歳のときに稼いだお金をすべて貯めて、家族の友人に住宅ローンを提供し、利払いをした」と語った。 「同じパターンが現れました—比較的 [good] 私は、社会的責任を果たしながら、従業員の財務全般を改善するという使命に忠実でありながら、最も脆弱な瞬間に従業員を助けることができる製品を作成することを目指しました。健康。”

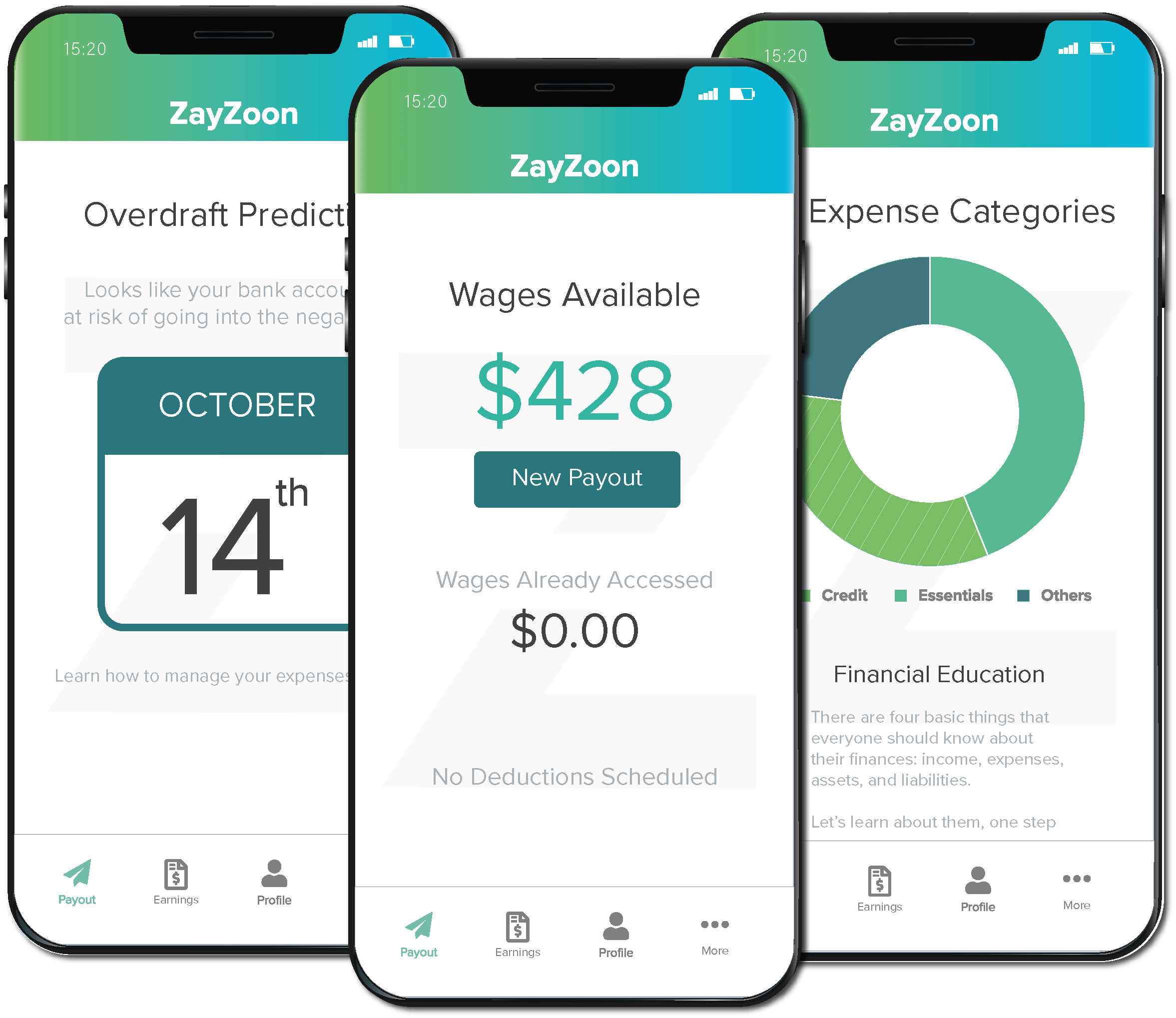

ZayZoon のプラットフォームにより、中小企業は、EWA (Earned Wage Access) プログラムとして知られるものを実装できます。 EWA は、従業員が給与サイクルの終了前に未払い賃金の一部にアクセスできるようにします。 労働者は、各サイクルの終わりに給料の全額を受け取ります。 ただし、前払い金は直接預金口座から差し引かれます。

ZayZoon は、雇用主側のリスクを軽減するために、早期の賃金請求自体に資金を提供しています。 企業はこのサービスを無料で利用できますが、ZayZoon は労働者が賃金のどの程度にアクセスしたいか (最大 200 ドル) を選択するために 5 ドルの手数料を労働者に請求します。 企業は、給付を補助することを選択できますが、必須ではありません。

資金要求は従業員の口座に「数分以内」に支払われるか、従業員はプリペイド デビット カードのように機能する ZayZoon ブランドの Visa カードにサインアップできます。 プリペイド ルートを選択するかどうかに関係なく、従業員は ZayZoon を銀行口座にリンクして、当座貸越や最低口座残高手数料のアラートに加えて、支出に関する洞察を得ることができます。

「雇用主は、EWA プログラムの実装には多大な労力がかかると想定していますが、ZayZoon は 1 時間以内にビジネスを完全に活性化でき、大部分は数分もかかりません」と Hackert 氏は述べています。 「現在、3,000 を超える企業が従業員に ZayZoon を提供しています。業界や従業員の人口構成にもよりますが、ZayZoon を展開する企業では、従業員の 25% から 45% が定期的に ZayZoon にアクセスしているのが一般的です。」

ZayZoon は、Sonic、McDonald’s、Domino’s、および Hilton のフランチャイズ加盟店が顧客の 1 つであると主張しています。

ZayZoon は、確かに、調査会社 Aite-Novarica Group とともに、巨大な業界の一部です。 見積もり インドの Refyne は 1 月に 8,200 万ドルを調達し、Branch、DailyPay、Even などのプラットフォームは EWA サービスのために数億ドルを確保しました。

しかし、VCの現金と 有名ブランドからの推薦 Uber、Lyft、Walmart と同様に、EWA は米国消費者金融保護局 (CFPB) やカリフォルニア州金融保護イノベーション局などの規制当局からの厳しい監視を受けています。 たとえば、ニュージャージー州では、最近制定された規則により、EWA プロバイダーは顧客に前払い金を送る前に顧客の稼得収入を確認し、雇用主から労働者に関する情報を入手する前に従業員の同意を得ることを義務付けています。

画像クレジット: ゼイズン

一部の消費者団体は、EWA プログラムは、特定の料金を引き上げる前に貸し手に事前通知を要求するなどの保護を提供する、米国貸付法の真実に基づくローンとして分類されるべきであると主張しています。 グループは、一部の EWA プログラムは、手数料を通じて実質的に利息を請求しながら、ユーザーに当座貸越を強いることができると主張しています。

支払い期間ごとに 5 ドルという料金はそれほど高くないように聞こえるかもしれませんが、特に低所得の労働者にとっては高額になる可能性があり、その結果は壊滅的なものになる可能性があります。 貯蓄がわずか 100 ドル少ないだけで、家族は略奪的な融資を追求し、公共料金の支払いを控える可能性が高くなる、2020 年 勉強 示した; を 推定 米国の 5 世帯に 1 世帯は、2 週間未満の現金貯蓄しかありません。

Hackert は、ZayZoon を「略奪的な」EWA プログラムから遠ざけるために苦労し、延滞請求書の支払い、当座貸越手数料、およびペイデイ ローンに代わる歓迎すべき手段として位置付けています。 ユーザーは ZayZoon に返済する法的義務を負わず、ZayZoon は支払いを回収するための措置を講じませんが、未払いのユーザーは今後サービスへのアクセスが制限されます。 同時に、Hackert は、ZayZoon が保護できることを示唆しています。 ビジネス —特に小規模で独立したビジネス—そうでなければレジから盗んでやりくりする従業員から。

「ZayZoon は、特に中小企業に対応しているため、競争環境において特別です」と Hackert 氏は述べています。 「ZayZoon は特に、十分なサービスを受けていない人々にサービスを提供することを目指しました…経済的ストレスは、生産性の低下と健康問題の主な原因です。」

ただし、EWA プログラムが企業にとってプラスになるかどうかは不明です。 ウォルマートを例にとると、小売大手は、従業員が早期に獲得した賃金にアクセスできるようにすることで、定着率を高めることに大きな期待を寄せていました。 代わりに、早期賃金アクセス サービスを使用している従業員が 早く辞める傾向にあった.

苦情があるのは企業だけではありません。 一部の労働者は、ZayZoon が個人情報を共有する方法に反対するかもしれません。 たとえば、同社は Prizeout と提携して、ガス、食料品、小売りのギフトカードの形で賃金を支払うオプションのサービス、ZayZoon Boost を運営しています。 ZayZoon は、Boost を初期の賃金よりも価値のあるギフトカードを獲得する方法として宣伝しています。 しかし、ZayZoon はプライバシー ポリシーで、Boost に参加しているユーザーが、名前、生年月日、性別、住所などの個人情報や財務情報を Prizeout に転送することに同意することを明確にしています。

ブーストを超えて、ZayZoon は使用する権利を保持します どれか ユーザーのデータを使用して、調査、コンテスト、調査、懸賞を実施し、マーケティングやプロモーションに使用します。 Hackert は、従業員が ZayZoon のカスタマー サポートに電子メールを送信してデータの削除を要求できることを指摘していますが、これを簡単にするためのアプリ内メカニズムはありません。

「企業は、ZayZoon が従業員の福利厚生、生産性、定着率、および採用活動を大幅に改善することを気にかけています」と Hackert 氏は述べています。 「ZayZoon は積極的に協力しようとしています。 [regulatory] あいまいさは決して良いことではないため、十分に検討された規制を支持します。 残念なことに、消費者を犠牲にしてこの曖昧さを利用する市場参入者がいます。高額の料金を請求し、透明性のない方法で運営し、消費者のデータ プライバシーを侵害しています。」

エクイティおよびデット ラウンドからの収益で、ZayZoon は一般的な製品開発と市場拡大に投資する予定です。 ZayZoon が世界経済の減速を考慮して雇用を計画しているかどうか尋ねられたとき、Hackert は肯定的に答え、年末までに従業員数を 60 人から 85 人に増やすことを目指していると述べました。